Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ? Ah, la France… son vin, sa gastronomie, ses grèves… et sa fiscalité. C’est presque devenu une marque de fabrique. Mais soyons honnêtes : ce n’est pas une spécialité dont...

Pourquoi et comment investir dans l’immobilier locatif ?

Les autres articles

Location meublée longue durée : 5 bonnes raisons de se lancer

L’État resserre l’étau fiscal sur l’immobilier locatif. Dans un pays où la pression fiscale ne cesse d’augmenter, le statut de Loueur en Meublé Non Professionnel (LMNP) était une véritable bouffée d’oxygène pour les investisseurs. Il permettait d’amortir son bien...

Investir en crypto-monnaie : l’essentiel à retenir

Selon une étude menée par Ipsos et KPMG, un Français sur 10 détiendrait en 2023 de la cryptomonnaie, soit une hausse de 17,5 % par rapport à 2022. Après un léger passage à vide, cette nouvelle classe d’actifs saisit à nouveau l'attention des investisseurs avides de...

Crowdfunding immobilier : principe et fonctionnement

Le crowdfunding immobilier se positionne comme le turbo du financement participatif en France ! En 2022, son pouvoir de collecte a décollé de 40,2 %, propulsé par un taux de rendement interne moyen de 9,4 %. Plongez dans les arcanes de cette alternative aux marchés...

Comment se déroule une transaction immobilière ?

Vous envisagez d’investir dans l’immobilier en nom propre ou par l’intermédiaire d’une SCI ? Avant de devenir propriétaire de votre bien et de pouvoir le mettre en location, plusieurs étapes sont indispensables. Offre d’achat, compromis de vente, acte authentique,...

Le système social français : entre efficacité et fragilité

Mis en place en période de conjoncture économique favorable, le système social français peine de plus en plus à répondre à l'augmentation des besoins sociaux et fait face à de nombreux défis dans un contexte de mondialisation et d'émergence de nouveaux types de...

Fiscalité, égalité et richesse: état des lieux

Aujourd'hui, le monde fait face à une crise sanitaire sans précédent. Celle-ci ayant creusé les inégalités entre les ultras-riches et les personnes précaires, la question de la fiscalité des plus fortunés revient plus que jamais sur la table. Covid-19 et crise...

Colocation : mode d’emploi

Aujourd'hui, la colocation s'est imposée comme une aubaine en terme d'investissement immobilier. Elle permet aux investisseurs de bénéficier de surfaces plus grandes, tout en conservant une excellente rentabilité sur le bien. En quoi consiste-t-elle ? Quels sont les...

Rendement locatif : quelles méthodes de calcul ?

Au risque d'évoquer une vérité digne de La Palice, l'investissement le plus rentable est celui qui permet d'obtenir, en contrepartie de la mobilisation d'un même niveau d'épargne, le capital net d'impôt le plus important. Il existe plusieurs techniques permettant de...

Coronavirus : quels impacts sur le marché de l’immobilier ?

L'investissement immobilier est presque totalement figé. Tout est au point mort le temps que passe cette crise totalement inédite. Plus de visites, plus de rencontres avec les notaires pour la signature, les agences fermées… Mais que réserve l'avenir au marché de...

Vous vous posez des questions sur votre retraite et les imprévus liés à votre activité professionnelle ? Investir dans l’immobilier locatif peut être un moyen efficace pour préparer votre avenir financier et faire face aux aléas de la vie. Revenus réguliers, plus-values potentielles, défiscalisation, les avantages sont nombreux. Tout comme les solutions à votre disposition. Un point complet avec TALT.

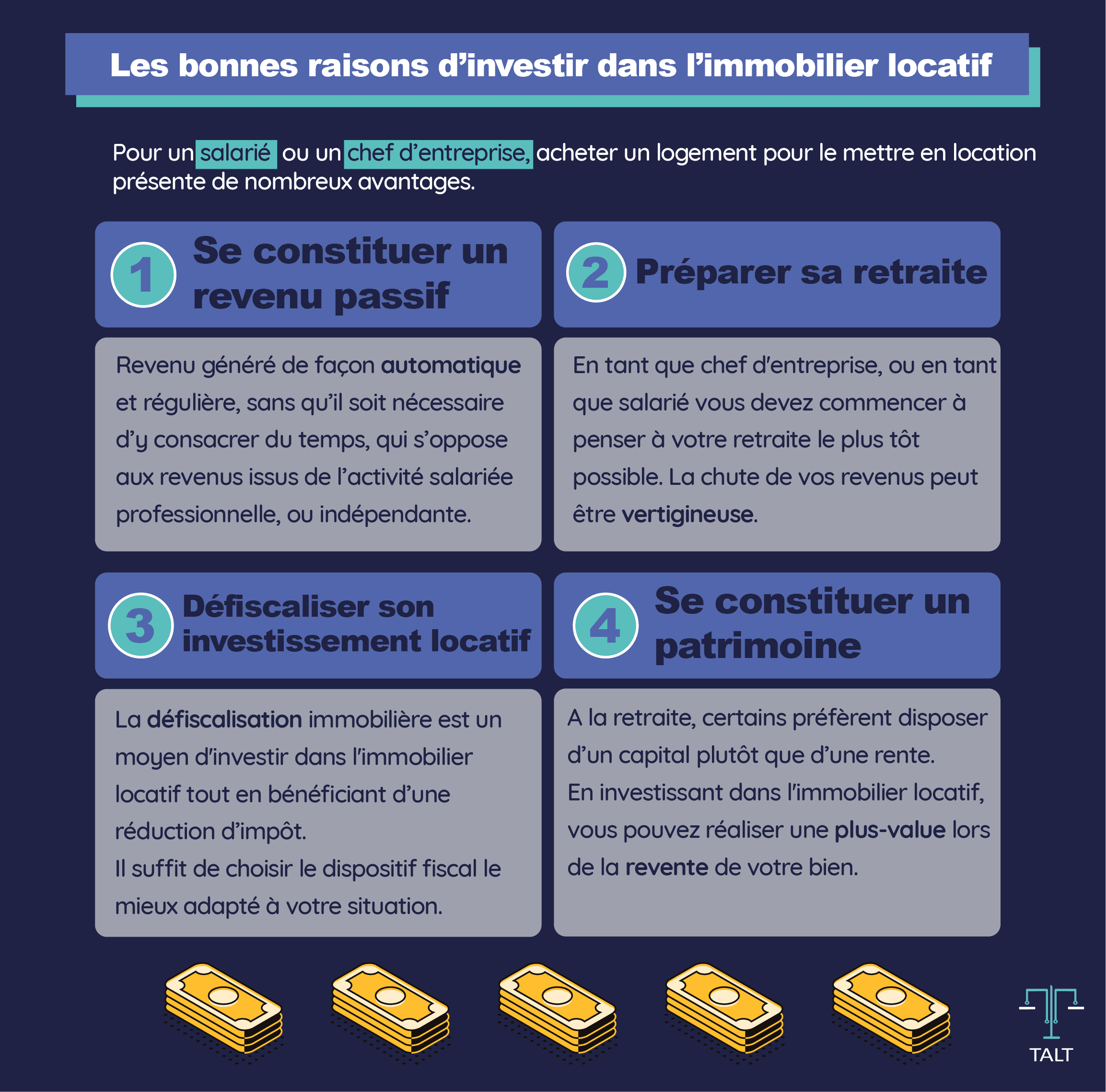

Les 3 bonnes raisons d’investir dans l’immobilier locatif

Acheter un logement pour le mettre en location présente de nombreux avantages.

1. Se constituer un revenu passif pour faire face aux imprévus

Un revenu passif est un revenu généré de façon automatique et régulière, sans qu’il soit nécessaire d’y consacrer du temps. Il s’oppose donc aux revenus issus de l’activité professionnelle, salariée ou indépendante. Les loyers perçus dans le cadre d’un investissement immobilier locatif sont un exemple de revenu passif. Ils continuent en effet à être versés, même si le propriétaire délègue entièrement la gestion de son bien.

Pour un chef d’entreprise par exemple, diversifier ses revenus est primordial. En effet, contrairement aux salariés, ils ne bénéficient pas de la stabilité de l’emploi. À tout moment, ils peuvent être confrontés à des difficultés économiques, des changements réglementaires ou des perturbations du marché pouvant affecter leur activité et leur capacité à générer un chiffre d’affaires. Avoir des revenus passifs provenant de différentes sources leur permet donc de stabiliser leurs ressources et de faire face aux éventuels imprévus, tout en restant concentré sur le développement de leur entreprise.

2. Préparer sa retraite grâce à un revenu foncier régulier

Vous devez commencer à penser à votre retraite le plus tôt possible. La chute de vos revenus peut en effet être vertigineuse. Pour un salarié, le taux de remplacement est estimé à environ 50 %. C’est encore pire, si vous êtes indépendant. En moyenne, au moment de votre retraite, vous ne toucherez plus que 30 % de vos revenus. La réforme des retraites en préparation devrait impacter encore un peu plus les travailleurs non salariés, dont la retraite est déjà relativement faible.

Se constituer un revenu complémentaire régulier est donc devenu essentiel afin de maintenir votre niveau de vie.

Dans ce contexte, beaucoup d’actifs se tournent déjà sur l’investissement dans des placements financiers : plan épargne retraite (PER), plan d’épargne retraite populaire (PERP), plan d’épargne en actions (PEA), ou bien encore assurance-vie. À l’instar de ces placements financiers, l’investissement locatif apparaît également comme un choix judicieux.

En effet, l’investissement immobilier vous permet :

- Transmettre un patrimoine à vos héritiers ;

- Constituer un complément de revenu grâce aux loyers lorsque vous n’avez plus rien à rembourser ;

- Tirer profit du levier bancaire et devenir propriétaire grâce à l’argent de la banque ;

- Utiliser des dispositifs de défiscalisation pour baisser le montant de votre impôt sur le revenu et prélèvements sociaux.

3. Se constituer un patrimoine en réalisant une plus-value à la revente

Au moment de la retraite, certains préfèrent disposer d’un capital plutôt que d’une rente.

En investissant dans l’immobilier locatif, vous pouvez réaliser une plus-value lors de la revente de votre bien. Cette dernière peut représenter une importante source de revenus au moment de votre retraite.

Toutefois, pour maximiser vos chances, il est tout d’abord important de bien étudier le marché et son potentiel avant de réaliser un achat locatif.

De plus, tout va également dépendre de votre stratégie d’investissement :

- Stratégie d’investissement patrimonial ou ;

- D’investissement à haut rendement.

Qu’est-ce qu’un investissement à haut rendement ?

Lorsque vous faites un investissement à haut rendement cela signifie que votre stratégie consiste à cibler des biens dont :

- Le rendement brut est minimum de 10%, et ;

- Dont le cash flow est positif.

Le bien immobilier n’a pas vocation à demeurer longtemps dans le patrimoine de l’investisseur.

Dans cette hypothèse, l’investissement est rarement une opportunité de réaliser une plus-value contrairement à l’investissement patrimonial.

Qu’est-ce qu’un investissement patrimonial ?

Lorsque vous faites un investissement patrimonial cela signifie que votre stratégie consiste à cibler des biens dont :

- L’emplacement exceptionnel vous garantit l’acquisition d’un bien dont la valeur a vocation à s’apprécier ;

- La demande locative est généralement forte.

Le bien immobilier a vocation à demeurer longtemps dans le patrimoine de l’investisseur. Dans cette hypothèse, le rendement est faible mais la probabilité de réaliser une plus-value sur le long terme est beaucoup plus élevée.

Comment investir dans l’immobilier locatif ?

Pour réaliser un investissement locatif, plusieurs options sont disponibles. Montant de l’investissement, objectifs patrimoniaux et fiscaux, votre choix dépendra de nombreux facteurs.

Faire de la location nue pour épargner pour sa retraite

Pour générer des revenus complémentaires passifs, investir dans l’immobilier locatif grâce à la location nue apparaît comme une solution attrayante car simple et la plus répandue.

La location nue consiste à acheter un bien dans l’ancien et à le louer vide.

Le temps consacré à la gestion du bien est, en effet, réduit et la mise en location souvent facilitée :

- Rotation moins fréquente des locataires par rapport à une location meublée ;

- Absence de meuble qui simplifie l’état des lieux d’entrée et de sortie.

De plus, inutile de meubler le bien et les contrats de location sont établis pour une durée longue de 3 ans minimum.

Cette durée de location vous permet de sécuriser votre investissement car en cas de départ, les locataires sont contraints à un préavis de minimum 3 mois.

En ce qui concerne l’imposition, vous avez le choix entre le :

- Micro-foncier : qui vous permet de déclarer facilement vos revenus. Un abattement de 30% vient en effet s’appliquer sur les loyers bruts perçus inférieurs à 15.000 €.

- Régime réel : vous permet de déduire de vos loyers bruts certaines dépenses comme : les intérêts d’emprunt, les charges de copropriété, les travaux de rénovation. Par ailleurs, dans l’hypothèse où votre investissement générerait un déficit foncier, ce mécanisme vous permet de potentiellement défiscaliser votre impôt sur le revenu.

Opter pour le statut de Loueur Meublé Non Professionnel (LMNP)

Ce statut de loueur en meublé non professionnel est un peu plus complexe que celui de la location d’un logement nu. Cependant, il est à l’inverse beaucoup plus rentable. Ce statut consiste à investir dans un logement que vous allez louer meublé. Mais attention cette location meublée est encadrée par la loi. Le législateur a prévu une liste du mobilier obligatoire.

Ce statut fiscal permet de devenir propriétaire d’un bien immobilier locatif meublé, tout en bénéficiant de certains avantages fiscaux. Outre l’optimisation fiscale et la constitution de revenus complémentaires, il présente un certain nombre de points intéressants :

- Rentabilité plus élevée qu’en location nue ;

- Une demande locative forte (étudiants, jeunes actifs, touristes sont demandeurs de ce type de logements. Et ce, particulièrement dans les grandes villes, stations balnéaires et à la montagne.);

- Une facilité de gestion : il est possible de déléguer la gestion locative à une agence ;

- Une optimisation fiscale de vos investissements car le régime réel vous permet de déduire quasiment toutes charges qui pèsent sur l’investissement, (contrairement à la location nue) et de pratiquer l’amortissement. Ce mécanisme est un outil précieux car il vous permet de réduire jusqu’à zéro votre impôt sur le revenu et prélèvements sociaux.

- Une exonération possible de l’IFI sur les revenus générés par le bien immobilier locatif (sous conditions et en cas de location meublée professionnelle) ;

- Une protection du patrimoine du chef d’entreprise en séparant les actifs de l’entreprise de ses actifs immobiliers.

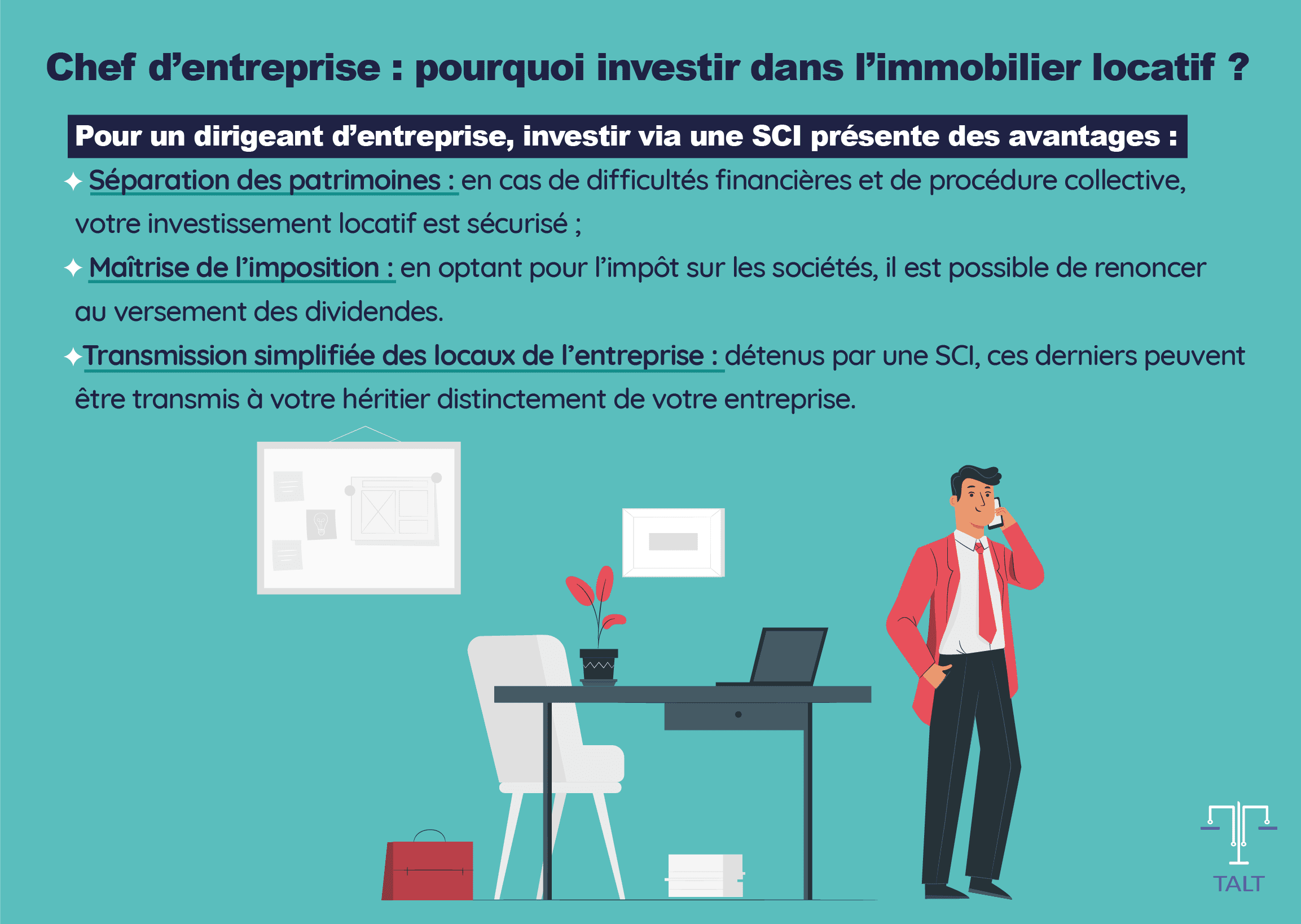

Créer une SCI pour investir dans l’immobilier locatif

Investir via une SCIprésente de nombreux avantages.

Séparation des patrimoines privés et professionnels

Vous êtes chef d’entreprise ? En cas de difficultés financières et de procédure collective, votre investissement locatif est sécurisé.

En effet en cas de survenance d’impayés dans votre société d’exploitation, les créanciers ne pourront pas saisir le patrimoine de votre SCI. Cependant, afin d’éviter tout risque de redressement, nous vous conseillons d’établir une comptabilité séparée entre la SCI et la société d’exploitation.

Maîtrise de l’imposition

En optant pour l’impôt sur les sociétés, il est possible de renoncer au versement des dividendes. Dans ce cas de figure, les loyers perçus par la SCI et non distribués ne sont soumis ni à l’impôt sur le revenu ni aux prélèvements sociaux.

Il est également possible de conserver la transparence de la SCI. Cette faculté est notamment exercée dans 2 situations :

- Défiscalisation des travaux : la transparence de la SCI vous permet de défiscaliser vos travaux. Concrètement cela signifie que vous pouvez, sous conditions, payer moins d’impôt sur le revenu et de prélèvements sociaux grâce à votre investissement locatif ;

- Remontée de la trésorerie non taxée : lorsque votre SCI est détenue majoritairement par une société soumise à l’IS, il est inutile d’opter à l’IS au niveau de SCI. Il est également inutile d’opter pour le régime Mère-Fille puisque la remontée de trésorerie est non taxée.

Transmission simplifiée des locaux de votre entreprise

Détenus par une SCI, ces derniers peuvent être transmis à votre héritier distinctement de votre entreprise. Ce mécanisme est particulièrement intéressant, notamment si un seul de vos enfants souhaite reprendre votre activité.

De plus, l’immobilier constitue généralement l’un des actifs ayant le plus de valeur dans une société. En cas de rachat de l’activité d’entreprise, la valeur des locaux professionnels pourrait venir augmenter le prix de vente. Grâce à la SCI vous avez la possibilité de céder votre société d’exploitation tout en conservant l’immobilier d’entreprise.

Échapper à l’indivision en cas d’investissement à plusieurs

L’indivision est trop souvent pratiquée en cas d’investissement à plusieurs. Pourtant elle implique une lourdeur administrative et une taxation élevée (60%) en cas de donation entre concubins.

De plus, en cas d’indivision le principe est le suivant “nul ne peut être contraint à demeurer dans l’indivision”. Ainsi, en cas de mésentente entre propriétaires la seule solution consiste en la vente du bien.

La SCI propose plusieurs solutions pour éviter cette situation. En principe, chaque associé d’une SCI bénéficie d’un droit de retrait et du droit au remboursement de la valeur de ses parts sociales. Dans cette hypothèse, la SCI continue à exister. Les autres associés composant le capital de la SCI peuvent racheter les parts de l’associé qui souhaite partir. La SCI peut également procéder au rachat de ses propres parts.

En cas d’indivision générée en cas de décès d’un des associés, la SCI vous permet d’éviter l’intrusion d’héritiers non désirés. Les statuts peuvent disposer que la SCI poursuivra son activité avec les seuls associés survivants.

Acheter des parts de SCPI

Également appelé investissement “pierre papier”, investir dans l’immobilier locatif en société civile de placement immobilier consiste à acheter des parts sociales d’une société de placement. C’est le revenu passif par excellence ! La SCPI offre pas mal d’avantages :

- Rentabilité correcte : autour de 5% ;

- Gestion entièrement déléguée ;

- Diversification des investissements notamment dans l’immobilier de bureaux et de commerces ;

- Mutualisation des risques en cas de vacance locative ;

- Versement périodique de dividendes ;

- Revente facilitée des titres.

![]() Important :

Important :

>Soyez vigilant aux frais d’entrée dans les SCPI ainsi qu’aux frais de gestion, car ils peuvent être significatifs.

Outils de défiscalisation

La défiscalisation immobilière est un moyen efficace d’investir dans l’immobilier locatif tout en bénéficiant d’une réduction d’impôt. Il suffit de choisir le dispositif fiscal le mieux adapté à votre situation.

Ces dispositifs de défiscalisation vous permettent de financer votre acquisition à moindre coût en réduisant votre impôt sur le revenu. Vous bénéficiez, en parallèle, de l’effet levier de votre prêt immobilier.

Dispositif Pinel

Les particuliers qui acquièrent, depuis 2013, des logements neufs ou assimilés destinés à la location dans le secteur intermédiaire ont la possibilité de bénéficier d’une réduction d’impôt. La réduction est répartie sur la durée de l’engagement de location.

Initialement appelé dispositif « Duflot » pour les investissements réalisés du 1er janvier 2013 au 30 août 2014, ce dispositif a été renommé dispositif « Pinel » pour les investissements réalisés depuis le 1er septembre 2014.

Le dispositif bénéficie aux personnes physiques fiscalement domiciliées en France au sens de l’article 4 B du CGI. Ces personnes doivent avoir acheté un logement directement ou par l’intermédiaire d’une société de personnes non soumise à l’impôt sur les sociétés (par exemple une SCI). Elle profite également aux personnes qui achètent par l’intermédiaire de sociétés civiles de placement immobilier (SCPI).

Les biens concernés doivent être localisés en France (métropole ou DOM) ou dans une collectivité territoriale d’outre-mer.

Plus spécifiquement, les biens doivent notamment être situés dans des zones géographiques se caractérisant par un déséquilibre entre l’offre et la demande.

La réduction d’impôt est calculée sur le prix de revient du bien (maximum 2 logements) retenu dans la limite de 5 500 € par mètre carré de surface habitable, sans pouvoir dépasser globalement 300 000 € (CGI ann. III art. 46 AZA octies B).

L’investisseur doit s’engager à donner le logement en location pour une durée de 6 ou 9 ans.

Les taux de la réduction sont les suivants :

- 12 % : engagement initial de location de 6 ans ;

- 18 % : engagement initial de location de 9 ans.

En cas de prorogation de l’engagement, le taux varie :

- 6 % pour la première période triennale et 3 % pour la seconde période triennale si l’engagement initial est de six ans ;

- 3 % pour la période triennale si l’engagement initial est de neuf ans.

Il est possible de bénéficier du dispositif jusqu’en 2024. Cependant, depuis le 1er janvier 2023, il est désormais divisé en 2 :

- Pinel classique : les conditions sont inchangées mais les taux de réduction d’impôt sont dégressifs ;

- Pinel + : maintien des taux antérieurs, à la condition que le logement soit localisé dans un quartier prioritaire ou s’il respecte un niveau de qualité élevé en matière de performance énergétique, d’usage et de confort.

Censi-Bouvard

La réduction d’impôt bénéficie aux investisseurs qui achètent dans certaines résidences avec services (CGI art. 199 sexvicies). L’investisseur doit exercer une activité de location meublée à titre non professionnel. Les revenus sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC).

Le dispositif s’applique si vous investissez dans des logements neufs, en l’état futur d’achèvement ou achevés depuis au moins 15 ans et qui ont fait ou font l’objet de travaux de réhabilitation ou de rénovation.

Les logements acquis doivent être situés dans des résidences répondant à certaines conditions d’accueil et de public, par exemple les résidences :

- avec services pour les personnes âgées ou handicapées,

- avec services pour étudiants,

- de tourisme classées,

- ou encore les établissements d’accueil, de soin longue durée.

Vous devez vous engager à louer le logement pendant au moins neuf ans à l’exploitant de la résidence.

La réduction d’impôt est calculée sur la base du prix de revient du bien. Cela comprend notamment le prix d’acquisition, les frais de notaire, taxe de publicité foncière et le montant des travaux pour les logements achevés depuis au moins 15 ans et qui font l’objet de travaux de réhabilitation ou de rénovation. Ce prix de revient est retenu dans une limite de 300 000 €. Le taux de la réduction d’impôt est de 11 %. La réduction d’impôt maximale est donc de 33 000 €.

Loi Girardin

Plusieurs dispositifs de défiscalisation dit « loi Girardin » sont prévus afin de favoriser l’investissement dans les DOM, en Nouvelle-Calédonie, à Saint-Pierre-et-Miquelon, en Polynésie française, à Saint-Martin, à Saint-Barthélemy, dans les îles Wallis-et-Futuna et les Terres australes et antarctiques françaises. Il s’agit de :

- Réduction d’impôt au bénéfice de particuliers qui réalisent des investissements dans le cadre d’entreprises relevant de l’impôt sur le revenu et exerçant leur activité dans certains secteurs d’activité ;

- Déduction des résultats de sociétés soumises à l’IS d’investissements réalisés dans les mêmes secteurs, de certains investissements immobiliers locatifs, ainsi que des souscriptions au capital de certaines sociétés ;

- Une réduction d’impôt au profit de sociétés soumises à l’IS qui réalisent certains investissements dans les COM et en Nouvelle-Calédonie ;

- Une réduction d’impôt au titre des sommes investies par les particuliers pour la réalisation de certains travaux immobiliers ;

- Un dispositif spécifique d’aide fiscale à l’investissement dans le secteur locatif social ouvert aux investisseurs particuliers ou aux sociétés.

Malraux

Le dispositif Malraux vise à favoriser la restauration complète d’immeubles destinés à la location dans certains quartiers urbains.

Le montant de la réduction d’impôt est de 22 % ou 30 % (selon la localisation de l’immeuble) du montant des dépenses éligibles supportées (CGI art. 199 tervicies).

Pour les opérations portant sur des biens situés dans des quartiers anciens dégradés ou présentant une concentration élevée d’habitat ancien dégradé, qui ouvrent droit à la réduction d’impôt au taux de 30 %, le dispositif devait disparaître pour les dépenses supportées après le 31 décembre 2022. Il est prolongé jusqu’au 31 décembre 2023.

La plupart des Français conservent une opinion positive de l’investissement locatif. Face aux incertitudes des marchés financiers et à l’inflation, la pierre reste perçue comme une valeur refuge rentable sur le long terme. Certains y voient même l’opportunité de prendre leur retraite à 30 ans et de vivre de leurs loyers. Quels que soient votre projet et vos objectifs, l’accompagnement d’un professionnel est indispensable. Pour réussir votre investissement, faites confiance aux experts TALT !

Vous souhaitez en savoir plus ?

TALT et son équipe d’avocats et fiscalistes se tiennent à votre disposition

D’autres articles pouvant vous intéresser

Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ?

Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ? Ah, la France… son vin, sa gastronomie, ses grèves… et sa fiscalité. C’est presque devenu une marque de fabrique. Mais soyons honnêtes : ce n’est pas une spécialité dont...

Location meublée longue durée : 5 bonnes raisons de se lancer

L’État resserre l’étau fiscal sur l’immobilier locatif. Dans un pays où la pression fiscale ne cesse d’augmenter, le statut de Loueur en Meublé Non Professionnel (LMNP) était une véritable bouffée d’oxygène pour les investisseurs. Il permettait d’amortir son bien...

Investir en crypto-monnaie : l’essentiel à retenir

Selon une étude menée par Ipsos et KPMG, un Français sur 10 détiendrait en 2023 de la cryptomonnaie, soit une hausse de 17,5 % par rapport à 2022. Après un léger passage à vide, cette nouvelle classe d’actifs saisit à nouveau l'attention des investisseurs avides de...

0 commentaires