Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ? Ah, la France… son vin, sa gastronomie, ses grèves… et sa fiscalité. C’est presque devenu une marque de fabrique. Mais soyons honnêtes : ce n’est pas une spécialité dont...

Rendement locatif : quelles méthodes de calcul ?

Les autres articles

Location meublée longue durée : 5 bonnes raisons de se lancer

L’État resserre l’étau fiscal sur l’immobilier locatif. Dans un pays où la pression fiscale ne cesse d’augmenter, le statut de Loueur en Meublé Non Professionnel (LMNP) était une véritable bouffée d’oxygène pour les investisseurs. Il permettait d’amortir son bien...

Investir en crypto-monnaie : l’essentiel à retenir

Selon une étude menée par Ipsos et KPMG, un Français sur 10 détiendrait en 2023 de la cryptomonnaie, soit une hausse de 17,5 % par rapport à 2022. Après un léger passage à vide, cette nouvelle classe d’actifs saisit à nouveau l'attention des investisseurs avides de...

Crowdfunding immobilier : principe et fonctionnement

Le crowdfunding immobilier se positionne comme le turbo du financement participatif en France ! En 2022, son pouvoir de collecte a décollé de 40,2 %, propulsé par un taux de rendement interne moyen de 9,4 %. Plongez dans les arcanes de cette alternative aux marchés...

Pourquoi et comment investir dans l’immobilier locatif ?

Vous vous posez des questions sur votre retraite et les imprévus liés à votre activité professionnelle ? Investir dans l'immobilier locatif peut être un moyen efficace pour préparer votre avenir financier et faire face aux aléas de la vie. Revenus réguliers,...

Comment se déroule une transaction immobilière ?

Vous envisagez d’investir dans l’immobilier en nom propre ou par l’intermédiaire d’une SCI ? Avant de devenir propriétaire de votre bien et de pouvoir le mettre en location, plusieurs étapes sont indispensables. Offre d’achat, compromis de vente, acte authentique,...

Le système social français : entre efficacité et fragilité

Mis en place en période de conjoncture économique favorable, le système social français peine de plus en plus à répondre à l'augmentation des besoins sociaux et fait face à de nombreux défis dans un contexte de mondialisation et d'émergence de nouveaux types de...

Fiscalité, égalité et richesse: état des lieux

Aujourd'hui, le monde fait face à une crise sanitaire sans précédent. Celle-ci ayant creusé les inégalités entre les ultras-riches et les personnes précaires, la question de la fiscalité des plus fortunés revient plus que jamais sur la table. Covid-19 et crise...

Colocation : mode d’emploi

Aujourd'hui, la colocation s'est imposée comme une aubaine en terme d'investissement immobilier. Elle permet aux investisseurs de bénéficier de surfaces plus grandes, tout en conservant une excellente rentabilité sur le bien. En quoi consiste-t-elle ? Quels sont les...

Coronavirus : quels impacts sur le marché de l’immobilier ?

L'investissement immobilier est presque totalement figé. Tout est au point mort le temps que passe cette crise totalement inédite. Plus de visites, plus de rencontres avec les notaires pour la signature, les agences fermées… Mais que réserve l'avenir au marché de...

Au risque d’évoquer une vérité digne de La Palice, l’investissement le plus rentable est celui qui permet d’obtenir, en contrepartie de la mobilisation d’un même niveau d’épargne, le capital net d’impôt le plus important.

Il existe plusieurs techniques permettant de repérer un investissement rentable :

- taux de rendement brut;

- rendement net;

- rendement « net net »;

- rentabilité « nette nette »;

- taux de rentabilité interne.

Toutes, permettent de déterminer avec plus ou moins de précision la capacité de votre investissement locatif à vous rapporter de l’argent. Mais quelles différences ?

Le rendement brut

Définition du rendement brut

Commençons par le plus simple à déterminer : le rendement brut. Celui-ci n’englobe pas les charges qui s’articulent autour de la location de votre bien, il se concentre uniquement sur les loyers perçus. Le rendement brut va donc comparer le montant des recettes locatives annuelles de votre investissement par rapport à son coût de revient.

Bien moins précis que les rendements nets, il vous permettra néanmoins d’avoir un seuil de référence. Le taux obtenu suite au calcul du rendement brut vous donne la possibilité de comparer celui-ci à la moyenne de votre zone géographique.

Rendement brut : exemple concret

Le calcul du rendement brut est très simple :

Prenons l’exemple de M. Martin qui souhaite réaliser un investissement locatif.

| Début de location | 21/10/2020 |

|---|---|

| Prix de l’immeuble | 210.000 € |

| Valeur des travaux | 30.000 € |

| Frais d’acquisition | 20.000 € |

| Loyers annuels | 24.000 € |

Le calcul du rendement brut est donc le suivant :

Le rendement net

Définition du rendement net

Contrairement au rendement brut, le rendement net de frais et de charges est plus précis, car il tient compte des différentes charges qui incombent à l’investisseur. Avant d’effectuer votre calcul, vous devrez additionner toutes ces charges les unes aux autres pour avoir une vision globale et notamment :

- taxe foncière;

- comptabilité;

- gestion locative;

- frais d’assurance

- etc.

Le calcul du rendement net est le suivant :

Rendement net : exemple concret

Reprenons l’exemple de M. Martin qui souhaite réaliser un investissement locatif et rajoutons un degré de précision aux données de l’investissement.

Ci-après les données de l’investissement :

| Début de location | 21/10/2020 |

|---|---|

| Prix de l’immeuble | 210.000 € |

| Valeur des travaux | 30.000 € |

| Frais d’acquisition | 20.000 € |

| Loyers annuels | 24.000 € |

| Charges annuelles | 4.000 € |

Le rendement net de l’investissement de M. Martin sera donc le suivant :

Le rendement net net (après impôts)

Définition du rendement net net

Contrairement au rendement net, le rendement net net, également appelé rendement net d’imposition, intègre la charge fiscale c’est-à-dire :

- impôt sur les sociétés (hors cession);

- impôt sur le revenu et prélèvements sociaux en cas de dividendes (hors cession);

- contribution sur les revenus locatifs (notamment dans le cas d’une SCI à l’IS);

- cotisations sociales SSI (notamment en régime LMP).

Une fois déterminé le montant d’impôts à payer sur l’année, le calcul du rendement net-net, se détermine de la même manière que le rendement net de frais et de charges.

Rendement net net : exemple concret

Afin de mieux comprendre, reprenons l’exemple de M. Martin et ajoutons-lui un nouveau degré de précisions.

(A noter : une SCI à l’IS doit comporter au minimum 2 associés. Cependant le rapport que Talt transmet à ses utilisateurs prend en compte une distribution globale de dividendes pour des raisons pratiques).

Ci-après les données de l’investissement :

| Date d’achat | 21/04/2020 |

|---|---|

| Début de location | 21/10/2020 |

| Date de vente | 21/04/2030 |

| Prix de l’immeuble | 210.000 € |

| Valeur à la revente | 300.000 € |

| Valeur des travaux | 30.000 € |

| Apport | 10.000 € |

| Durée du crédit | 25 ans |

| Taux du crédit | 1,25 % |

| Taux de l’assurance | 0,06 % |

| Frais d’acquisition | 20.000 € |

| Loyers annuels | 24.000 € |

| Charges annuelles | 4.000 € |

| Situation maritale | Célibataire |

| Nombre d’enfants à charge | 0 |

| Revenus nets imposables | 65.000 € |

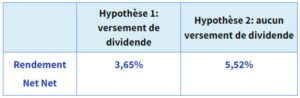

Dans l’hypothèse n°1, M. Martin décide de distribuer du dividende chaque année, dans l’hypothèse n°2 M. Martin maintient la trésorerie dans la société.

Sans surprise l’hypothèse n°2 est plus rentable puisque M.Martin ne subira pas en plus, la charge fiscale de la distribution de dividendes (PFU ou barème progressif).

La SCi à l’IS est d’ailleurs conseillée pour des investisseurs à forte TMI dont l’objectif n’est pas de vivre de leurs revenus locatifs.

La rentabilité nette nette (avec plus-value)

Définition de la rentabilité nette nette

A la différence du rendement, la rentabilité inclut les recettes et charges liées à la cession du bien.

Notre simulateur détermine l’impact de cette cession en prenant en compte les éléments suivants :

- impact fiscal (impôt sur les sociétés) de la plus ou moins value à la cession ;

- impôt sur le revenu en cas de distribution de cette plus-value ;

- impact annuel de la plus ou moins value ;

- coût éventuel du remboursement anticipé du prêt.

Ainsi, notre simulateur va venir lisser l’impact de la vente de l’immeuble, de l’année d’acquisition à l’année de cession permettant d’obtenir une rentabilité annuelle.

Rentabilité nette nette : exemple concret

En reprenant les données de l’investissement de Monsieur Martin, nous obtenons le taux de 5,86% de rentabilité nette nette.

Nos utilisateurs reçoivent donc gratuitement un rapport faisant état :

- du rendement net net après impôts (hors plus-value) et

- de la rentabilité annuelle de l’opération intégrant l’impact de la cession.

Ci-après une capture d’écran du graphique de la première page du rapport que l’on envoie aux utilisateurs du simulateur talt :

Le taux de rentabilité interne

Pourquoi s’intéresser au TRI ?

Contrairement aux autres méthodes de calcul, le TRI détermine la performance d’un investissement immobilier en prenant en compte :

- l’effet bénéfique du levier bancaire ;

- des cash flows annuels (loyers diminués des charges) ;

- du gain/perte de valeur du bien à la vente ;

- de l’impôt sur la plus-value de cession ;

- de la dépréciation de la valeur « argent » avec le temps.

La notion de TRI est étroitement liée à celle de valeur actuelle nette (VAN). Donc pour comprendre le TRI, il faut d’abord comprendre le VAN.

Valeur actuelle nette (VAN)

Pour comprendre la pertinence du VAN, prenons deux exemples :

1er exemple :

Si un de vos proches vous promettait une donation d’argent de 100.000 €. La seule condition émise par ce proche serait d’attendre 1 an. Vous préféreriez toucher cet argent de suite n’est-ce pas, oui mais pourquoi ?

- dans un an l’inflation sera passée par là, et les 100.000 € n’auront plus la même valeur ;

- en vous faisant patienter une année pour percevoir cet argent, vous ne pouvez pas en profiter tout de suite ;

- dans un an, ce proche n’aura sans doute plus ces 100.000 € à vous donner.

2ème exemple :

Si vous estimez que l’inflation est de 5% par an, 1.000 € aujourd’hui ou 1.050 € dans 1 an équivaut à la même chose. Vous souhaitez connaître l’équivalent de de vos 1.000 € dans 2 ans ? Vous n’avez simplement qu’à multiplier ses 1.050 € par 1,05, ce qui nous donne : 1.102,5 €.

Bravo ! Vous venez de comprendre le concept de taux d’actualisation. Dans ce dernier exemple 5% correspond au taux d’actualisation de vos flux financiers.

La VAN est donc un indicateur de rentabilité qui correspond à la somme des flux que génère une opération. Chaque flux étant actualisé à la date de départ de l’investissement initial. Elle permet de répondre à la question : est-ce que mon investissement locatif est rentable ? Pour cela, sa valeur devra nécessairement être positive.

Précision étant faite, revenons au TRI.

Définition du TRI

Le TRI est le taux d’actualisation qui, appliqué au flux futurs annule l’investissement initial. En d’autres termes, le TRI est le taux pour lequel la valeur actuelle nette est nulle.

Vous pouvez très facilement vous en rendre compte grâce à l’utilisation de la fonction TRI sur Excel.

Taux de rentabilité interne : exemple concret

Le TRI est un indicateur de comparaison des flux financiers. Sans élément comparatif on ne peut rien tirer d’un TRI. Afin de démontrer la pertinence du TRI, nous avons donc décidé de reprendre le même exemple de M. Martin qui réalise un investissement locatif.

Afin de mieux comprendre l’impact du taux de rentabilité interne, prenons deux hypothèses. Dans un cas n°1, M. Martin demande à sa banque un différé de crédit de 36 mois et dans le second, il réalisera l’investissement sans différé.

Le différé de crédit est partiel, c’est-à-dire qu’il retarde la date de remboursement du capital de 36 mois mais M. Martin doit malgré tout payer les intérêts et assurance durant ce laps de temps.

Nous avons inséré dans notre simulateur de SCI à l’IS, toutes les données de l’investissement afin de connaître pour chaque année le cash flow généré. Il s’agit des flux de trésorerie – charges et recettes – de 2020 à 2030.

L’option avec différé est plus avantageuse car le report de remboursement permet de générer rapidement du cash et l’utiliser pour reconstituer sa trésorerie pour l’injecter dans d’autres investissements.

L’option avec différé est plus avantageuse car le report de remboursement permet de générer rapidement du cash et l’utiliser pour reconstituer sa trésorerie pour l’injecter dans d’autres investissements.

A noter : si pour des raisons de commodité il est plus simple de calculer les flux sur une année, déterminer son TRI sur la base des cash flows mensuels est plus fiable.

Taux de rentabilité interne : critique de la méthode

Certains financiers remettent très souvent en cause la pertinence du TRI lui préférant la VAN : mais tout dépend de ce qu’on met dans son TRI !

En effet, la variation des différents paramètres de l’opération a un effet plus ou moins important sur la rentabilité.

Avocat au Barreau de Paris, j’utilise très souvent le TRI pour mes clients car je considère qu’il s’agit d’un critère objectif et neutre. En revanche déterminer un TRI sans élément de comparaison est complètement inutile. Il est toujours préférable d’utiliser le TRI pour comparer une acquisition immobilière avec un produit de capitalisation (contrat d’assurance vie par exemple).

Enfin, il est important de noter que votre appartement risquera de connaître des périodes de vacance locative, c’est-à-dire de ne pas avoir de locataire pendant une période donnée. Pour que vos calculs de rendement prennent ce critère en compte, vous pouvez compter 11 mois au lieu de 12 pour le prix annuel du loyer que vous percevez. Cela vous permettra mieux d’anticiper ce que vous toucherez.

N’oubliez pas qu’en cas de doute, vous pouvez obtenir de l’aide en nous contactant pour obtenir des conseils personnalisés.

Vous souhaitez en savoir plus ?

TALT et son équipe d’avocats et fiscalistes se tiennent à votre disposition

D’autres articles pouvant vous intéresser

Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ?

Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ? Ah, la France… son vin, sa gastronomie, ses grèves… et sa fiscalité. C’est presque devenu une marque de fabrique. Mais soyons honnêtes : ce n’est pas une spécialité dont...

Location meublée longue durée : 5 bonnes raisons de se lancer

L’État resserre l’étau fiscal sur l’immobilier locatif. Dans un pays où la pression fiscale ne cesse d’augmenter, le statut de Loueur en Meublé Non Professionnel (LMNP) était une véritable bouffée d’oxygène pour les investisseurs. Il permettait d’amortir son bien...

Investir en crypto-monnaie : l’essentiel à retenir

Selon une étude menée par Ipsos et KPMG, un Français sur 10 détiendrait en 2023 de la cryptomonnaie, soit une hausse de 17,5 % par rapport à 2022. Après un léger passage à vide, cette nouvelle classe d’actifs saisit à nouveau l'attention des investisseurs avides de...

0 commentaires