Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ? Ah, la France… son vin, sa gastronomie, ses grèves… et sa fiscalité. C’est presque devenu une marque de fabrique. Mais soyons honnêtes : ce n’est pas une spécialité dont...

Comment se déroule une transaction immobilière ?

Les autres articles

Location meublée longue durée : 5 bonnes raisons de se lancer

L’État resserre l’étau fiscal sur l’immobilier locatif. Dans un pays où la pression fiscale ne cesse d’augmenter, le statut de Loueur en Meublé Non Professionnel (LMNP) était une véritable bouffée d’oxygène pour les investisseurs. Il permettait d’amortir son bien...

Investir en crypto-monnaie : l’essentiel à retenir

Selon une étude menée par Ipsos et KPMG, un Français sur 10 détiendrait en 2023 de la cryptomonnaie, soit une hausse de 17,5 % par rapport à 2022. Après un léger passage à vide, cette nouvelle classe d’actifs saisit à nouveau l'attention des investisseurs avides de...

Crowdfunding immobilier : principe et fonctionnement

Le crowdfunding immobilier se positionne comme le turbo du financement participatif en France ! En 2022, son pouvoir de collecte a décollé de 40,2 %, propulsé par un taux de rendement interne moyen de 9,4 %. Plongez dans les arcanes de cette alternative aux marchés...

Pourquoi et comment investir dans l’immobilier locatif ?

Vous vous posez des questions sur votre retraite et les imprévus liés à votre activité professionnelle ? Investir dans l'immobilier locatif peut être un moyen efficace pour préparer votre avenir financier et faire face aux aléas de la vie. Revenus réguliers,...

Le système social français : entre efficacité et fragilité

Mis en place en période de conjoncture économique favorable, le système social français peine de plus en plus à répondre à l'augmentation des besoins sociaux et fait face à de nombreux défis dans un contexte de mondialisation et d'émergence de nouveaux types de...

Fiscalité, égalité et richesse: état des lieux

Aujourd'hui, le monde fait face à une crise sanitaire sans précédent. Celle-ci ayant creusé les inégalités entre les ultras-riches et les personnes précaires, la question de la fiscalité des plus fortunés revient plus que jamais sur la table. Covid-19 et crise...

Colocation : mode d’emploi

Aujourd'hui, la colocation s'est imposée comme une aubaine en terme d'investissement immobilier. Elle permet aux investisseurs de bénéficier de surfaces plus grandes, tout en conservant une excellente rentabilité sur le bien. En quoi consiste-t-elle ? Quels sont les...

Rendement locatif : quelles méthodes de calcul ?

Au risque d'évoquer une vérité digne de La Palice, l'investissement le plus rentable est celui qui permet d'obtenir, en contrepartie de la mobilisation d'un même niveau d'épargne, le capital net d'impôt le plus important. Il existe plusieurs techniques permettant de...

Coronavirus : quels impacts sur le marché de l’immobilier ?

L'investissement immobilier est presque totalement figé. Tout est au point mort le temps que passe cette crise totalement inédite. Plus de visites, plus de rencontres avec les notaires pour la signature, les agences fermées… Mais que réserve l'avenir au marché de...

Vous envisagez d’investir dans l’immobilier en nom propre ou par l’intermédiaire d’une SCI ? Avant de devenir propriétaire de votre bien et de pouvoir le mettre en location, plusieurs étapes sont indispensables. Offre d’achat, compromis de vente, acte authentique, découvrez avec TALT comment se déroule une transaction immobilière.

Transaction immobilière : l’offre d’achat

Les mentions à préciser dans l’offre d’achat

Vous avez trouvé le bien idéal pour votre investissement locatif ? La première étape consiste à rédiger une offre d’achat à destination du vendeur.

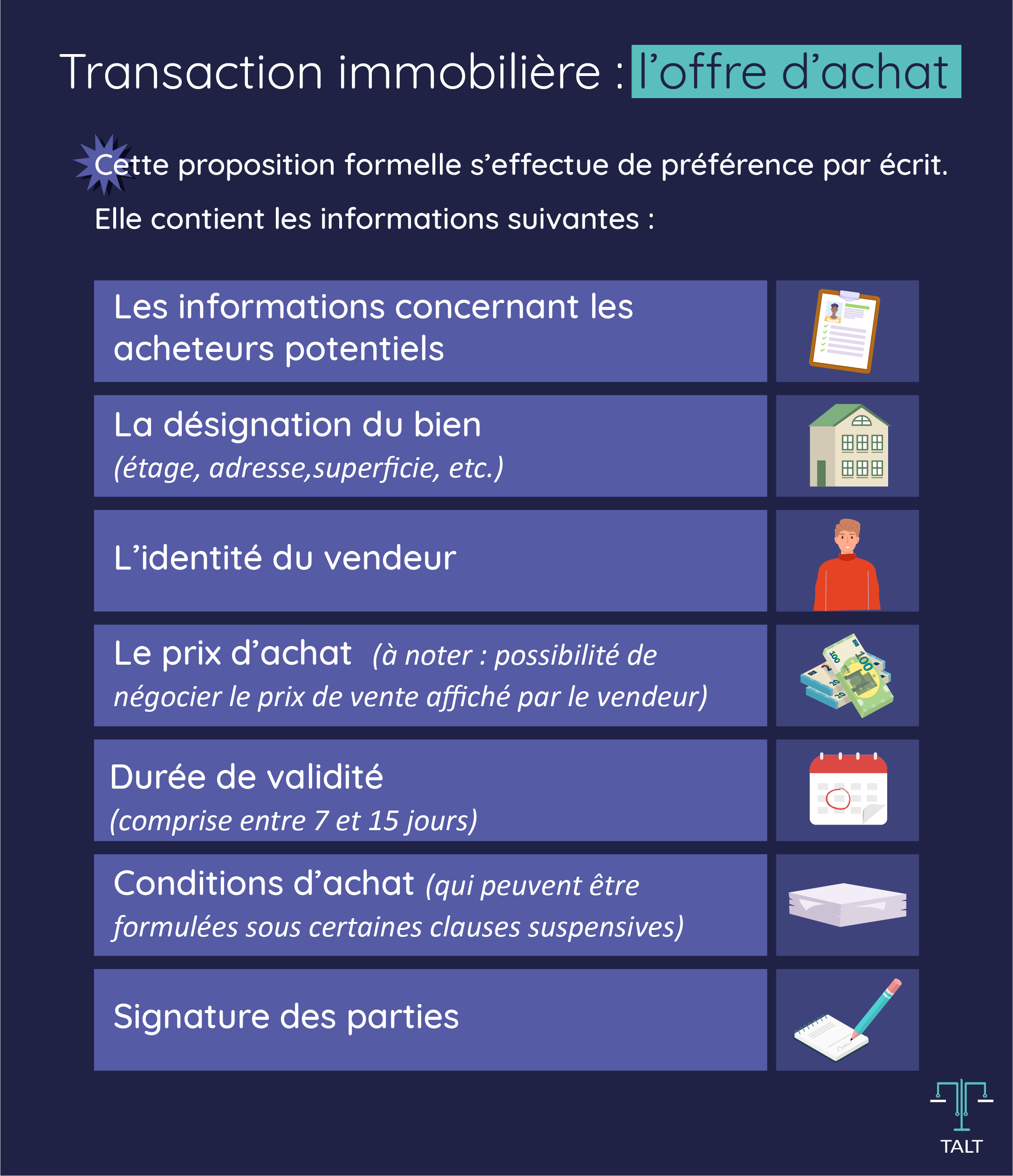

Cette proposition formelle s’effectue de préférence par écrit. Elle contient les informations suivantes :

- Les informations concernant les acheteurs potentiels ou la SCI ;

- La désignation du bien (exemple: un appartement au 2e étage d’une superficie Xm² situé à telle adresse) ;

- L’identité du vendeur ;

- Le prix d’achat : il est possible de négocier le prix de vente affiché par le vendeur ou au contraire de réaliser une offre au prix. Votre stratégie de négociation dépend du marché immobilier, de l’état du logement ou encore du type de biens. N’hésitez pas à faire appel à un expert en immobilier pour évaluer au mieux le montant de votre offre d’achat ;

- Bien qu’il ne s’agisse pas d’une information obligatoire il est toutefois plus prudent de mentionner dans l’offre une durée de validité laquelle est en général comprise entre 7 et 15 jours ;

- Les conditions de l’achat : l’acquisition peut être formulée sous certaines conditions (ex : obtention d’une offre de prêt, obtention d’un permis de construire etc…) ;

- La signature des parties : en cas d’acquisition par l’intermédiaire d’une SCI, le gérant peut être habilité à signer l’offre d’achat. Il convient toutefois de vérifier dans les statuts les pouvoirs accordés pour la vente et l’acquisition de bien immobilier par la société.

3 situations sont envisageables :

- Le vendeur accepte votre offre d’achat : cet accord sur le prix vous engage. La transaction doit donc se poursuivre ;

- Le vendeur refuse purement et simplement votre offre d’achat ;

- Le vendeur vous soumet une contre-offre et engage une négociation.

Comment acheter un bien en SCI ?

Les montages les plus courants

Lorsque vous achetez un bien en SCI cela permet de donner la propriété du bien immobilier à une société et non à vous personne physique.

Pour cela vous pouvez créer une SCI en amont de l’acquisition ou en cours de transaction afin de permettre à la SCI de devenir directement propriétaire du bien. La SCI pourra financer cette acquisition grâce à un apport en numéraire réalisé par un ou plusieurs associés et / ou recourir à un emprunt bancaire.

Vous pouvez également acquérir le bien en nom propre puis apporter le bien en nature à la SCI. Il faudra toutefois dans ce cas, réaliser un certain nombre de formalités (évaluation de l’apport, purge du droit de préemption, constatation de l’apport par acte notarié, publicité foncière). Par ailleurs, cet apport peut donner lieu à une taxation au titre de la plus-value immobilière et au paiement de droits d’enregistrement.

Enfin vous pouvez également signer un compromis en nom propre en pensant à insérer une clause de substitution dans l’acte. En effet il est fréquent de prévoir dans le compromis de vente l’insertion d’une clause de substitution permettant à toute personne morale de se substituer aux acquéreurs personnes physiques désignées.

Ainsi, l’acte définitif sera signé par la personne morale ou personne physique de votre choix et non par vous, personne physique.

L’importance d’une clause de substitution

Définition de la clause de substitution

La clause de substitution est une disposition du compromis de vente, permettant à l’acheteur de ne pas signer l’acte authentique personnellement et de laisser une autre personne signer à sa place.

En réalité, il existe deux formes de substitution :

- la substitution au profit d’une personne physique et

- la substitution au profit d’une personne morale.

Par exemple, la clause de substitution peut donner la possibilité à l’acquéreur de substituer une SCI à la vente.

Modèle de clause de substitution

Voici un modèle de clause de substitution que l’on retrouve dans les compromis rédigés par les notaires :

“Il est toutefois convenu que la réalisation des présentes par acte authentique pourra avoir lieu soit au profit du BÉNÉFICIAIRE soit au profit de toute autre personne physique ou morale que ce dernier se réserve de désigner; mais dans ce cas, il restera solidairement obligé, avec la personne désignée, au paiement du prix et à l’exécution de toutes les charges et conditions stipulées aux présentes sans exception ni réserve. Il est toutefois précisé au BÉNÉFICIAIRE que cette substitution ne pourra avoir lieu qu’à titre gratuit et ne pourra pas en toute hypothèse être soumise aux dispositions des articles L 313-40 et suivants du Code de la consommation. Dans la mesure où les présentes entrent dans le champ d’application des dispositions de l’article L 271-1 du Code de la construction et de l’habitation, le BÉNÉFICIAIRE initial tout comme le bénéficiaire de la substitution bénéficieront chacun du délai de rétractation, toutefois la volonté finale du bénéficiaire de la substitution de se rétracter laissera l’acte initial subsister dans toutes ses dispositions, par suite le BÉNÉFICIAIRE initial qui n’aurait pas exercé son droit de rétractation restera engagé. Si, au contraire, les présentes n’entrent pas dans le champ d’application de ces dispositions, la substitution ne sera possible qu’au profit d’un acquéreur n’entrant pas lui-même dans le cadre de ces dispositions, et en toute hypothèse le cédant restera tenu solidairement de l’exécution du contrat.

Le BÉNÉFICIAIRE devra informer le PROMETTANT de l’exercice de cette substitution. En cas d’exercice de la substitution, les sommes avancées par le BÉNÉFICIAIRE ne lui seront pas restituées, il devra faire son affaire personnelle de son remboursement par le substitué.

Le BÉNÉFICIAIRE restera solidairement débiteur avec son substitué de toutes sommes que celui-ci pourra devoir au PROMETTANT en exécution des présentes. Cette faculté de substitution ne pourra être exercée que jusqu’au [date], et ce par lettre recommandée avec demande d’avis de réception adressée au notaire chargé de rédiger l’acte de vente.

Les parties toutefois sont informées des conséquences suivantes inhérentes à l’exercice de cette faculté :

• Le présent avant-contrat obligera le PROMETTANT et la personne substituée dans tous ses termes, tant civils que fiscaux. La substitution ne pourra en aucune mesure modifier l’économie des présentes, à défaut elle serait considérée comme inopérante vis-à-vis du BÉNÉFICIAIRE originaire.

• Dans la mesure où la loi imposerait d’informer de l’identité du BÉNÉFICIAIRE le titulaire du droit de préemption applicable en l’espèce, la substitution entraînera une nouvelle purge de ce droit de préemption et fera courir un nouveau délai attaché à cette purge.

Aux termes de l’article 52 de la loi numéro 93-122 du 29 janvier 1993, les cessions de contrats tels que celui-ci sont interdites entre professionnels de l’immobilier même pour les sociétés civiles effectuant des opérations immobilières à titre accessoire.”

La préparation et la signature de l’avant-contrat dans une transaction immobilière

La promesse de vente pour l’achat d’un bien immobilier peut prendre la forme :

- d’un compromis de vente (également appelé promesse synallagmatique de vente);

- d’une promesse unilatérale de vente.

Le compromis de vente

Compromis de vente : définition

La promesse synallagmatique de vente ou compromis de vente est un avant-contrat par lequel les parties donnent leur accord au contrat définitif de vente. Aussi, la promesse synallagmatique engage aussi bien l’acheteur que le vendeur. Il s’agit d’une étape préliminaire à la vente.

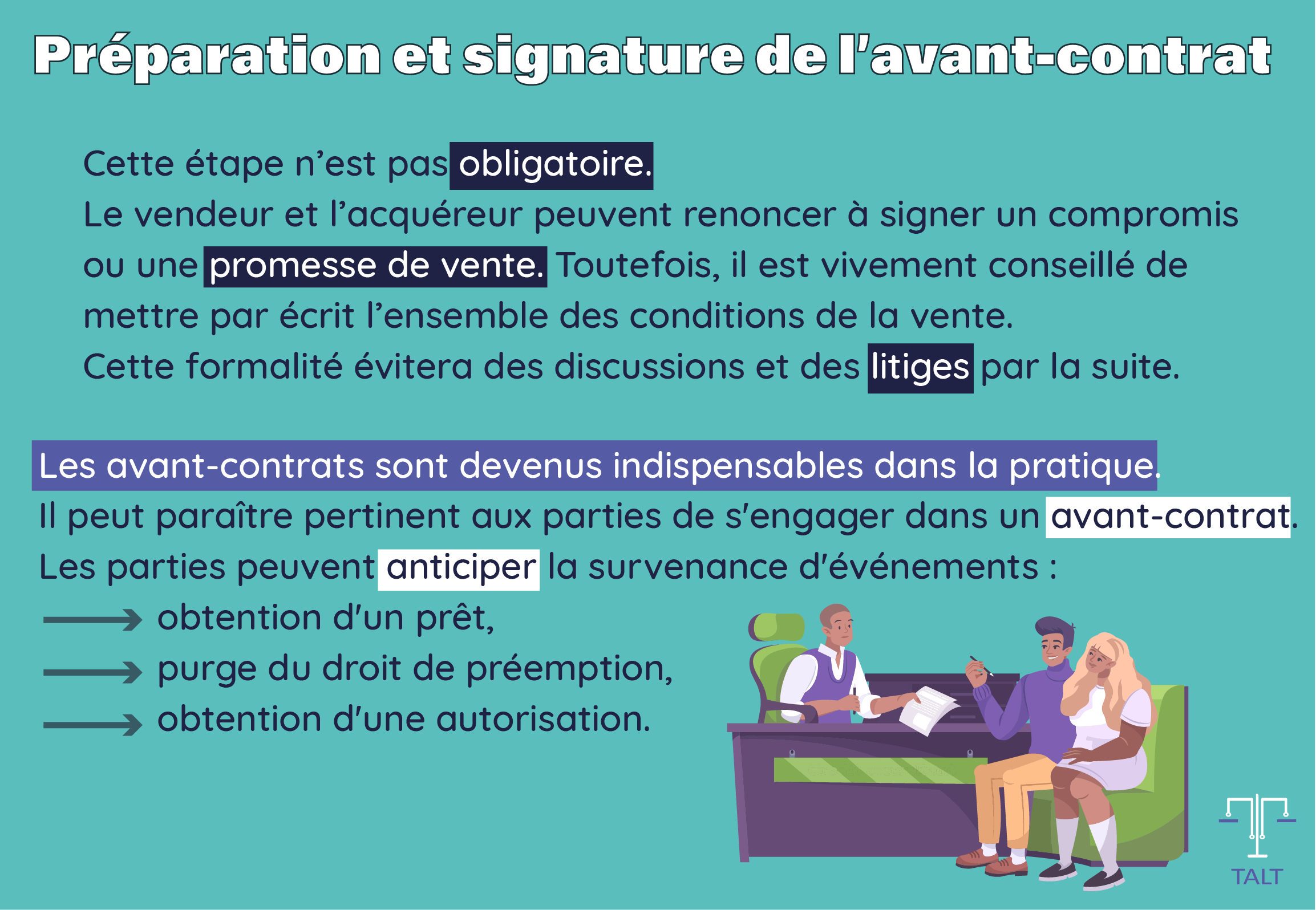

Cette étape n’est pas obligatoire. Le vendeur et l’acquéreur peuvent, en effet, renoncer à signer un compromis ou une promesse de vente. Toutefois, il est toujours vivement conseillé de mettre par écrit l’ensemble des conditions de la vente. Cette formalité évitera des discussions et des litiges par la suite.

Compromis de vente : pourquoi est-il indispensable ?

Les avant-contrats sont devenus indispensables dans la pratique. Il peut en effet paraître pertinent aux parties de s’engager dans un avant-contrat, alors même que toutes les conditions économiques et juridiques ne seraient pas réunies.

Les parties peuvent ainsi anticiper la survenance d’un ou de plusieurs événements comme par exemple :

- obtention d’un prêt,

- purge du droit de préemption,

- obtention d’une autorisation.

Naturellement, des dispositions de la promesse vont venir prévoir qu’elle sera réitérée plus tard par un acte authentique, si les événements en question se réalisent et si l’acheteur n’exerce pas son droit de rétractation.

Dans l’hypothèse où la vente serait réitérée par acte authentique, elle pourra être publiée au service de la publicité foncière.

Comment signer un compromis de vente ?

L’avant-contrat peut être signé sous seing privé, c’est-à-dire entre l’acheteur et le vendeur avec éventuellement par l’intermédiaire d’une agence immobilière. Il est également possible de demander à un notaire de rédiger la promesse ou le compromis de vente dans le cadre d’un acte authentique. Cette seconde option sécurise le contenu de l’acte. Elle offre également la possibilité d’obtenir des conseils juridiques sûrs et utiles pour la suite de la transaction. Elle nécessite, en revanche, plus de temps et représente un coût supplémentaire pour les parties (à noter : l’acte doit être obligatoirement notarié s’il s’agit d’une promesse de vente d’une durée supérieure à 18 mois consentie par une personne physique).

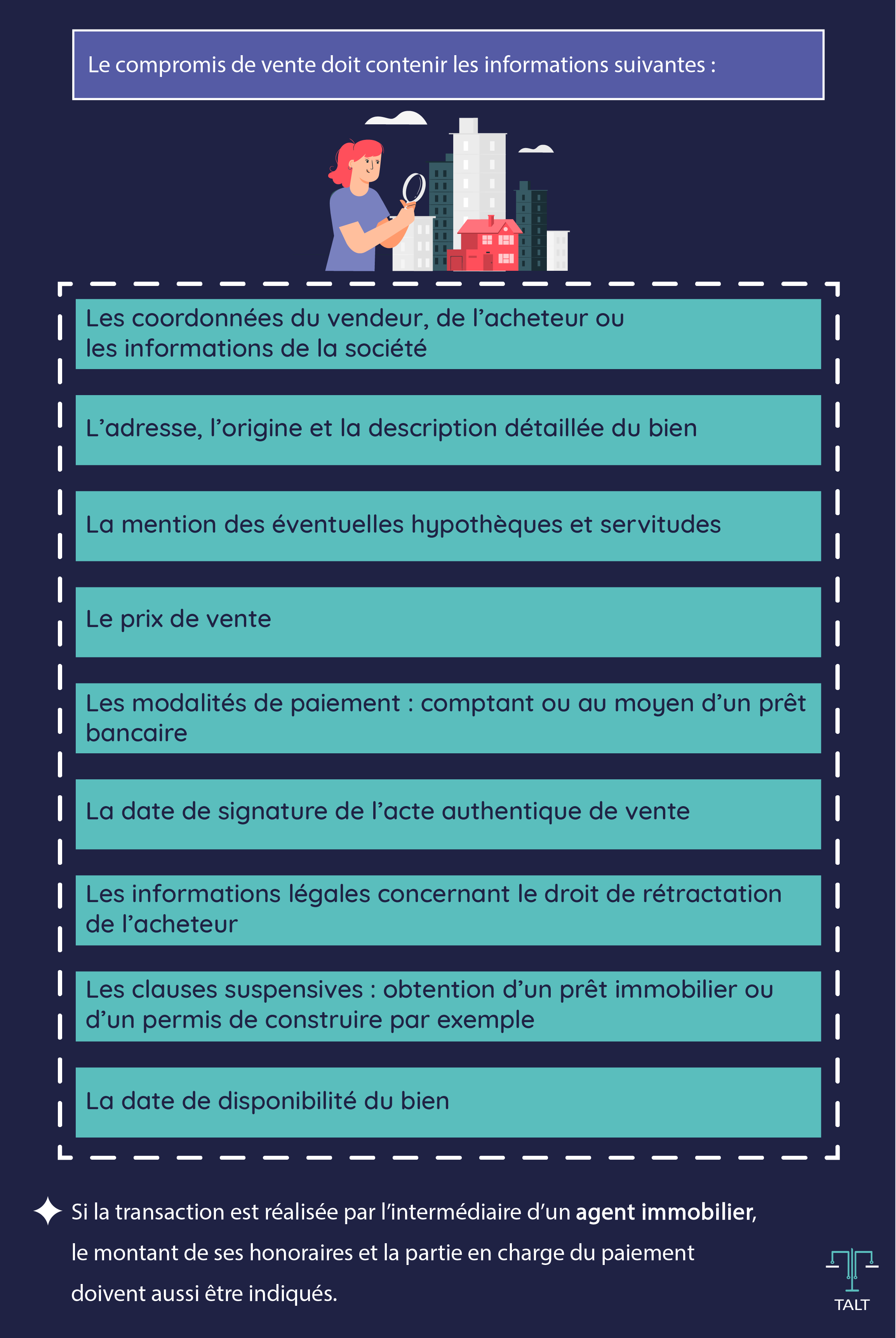

Dans tous les cas, le compromis de vente doit contenir les informations suivantes :

- Les coordonnées du vendeur et de l’acheteur : en cas d’achat par une SCI, l’avant-contrat doit contenir les informations concernant la société ;

- L’adresse, l’origine et la description détaillée du bien ;

- La mention des éventuelles hypothèques et servitudes ;

- Le prix de vente ;

- Les modalités de paiement : comptant ou au moyen d’un prêt bancaire à un prêt bancaire ;

- La date de signature de l’acte authentique de vente ;

- Les informations légales concernant le droit de rétractation de l’acheteur : celui-ci dispose d’un délai de 10 jours, à compter du lendemain de la réception ou de la remise de l’avant contrat, pour se rétracter ;

- Les clauses suspensives : obtention d’un prêt immobilier ou d’un permis de construire notamment ;

- La date de disponibilité du bien.

Si la transaction est réalisée par l’intermédiaire d’un agent immobilier, le montant de ses honoraires et la partie en charge du paiement doivent aussi être indiqués.

Enfin, au moment de la signature de l’avant-contrat, l’acheteur peut être amené à verser un séquestre égal à un pourcentage du prix de vente. Le versement d’une indemnité d’immobilisation n’est obligatoire que dans les promesses unilatérales d’achat de plus de 18 mois et dans ce cas, l’indemnité doit être d’un montant minimal de 5%. Dans les autres cas, le versement d’une somme à titre d’indemnité d’immobilisation ou de dépôt de garantie n’est pas obligatoire mais est cependant fréquemment prévu. La loi ne fixe aucun montant mais il est en général compris entre 5 et 10 % du montant du prix de vente.

La promesse unilatérale de vente (PUV) dans une transaction immobilière

Qu’est-ce qu’une promesse unilatérale de vente ?

Une promesse unilatérale de vente est un avant-contrat par lequel l’une des parties, le promettant (ou le vendeur), donne son consentement à la vente , tandis que l’autre, le bénéficiaire (ou l’acheteur) , dispose d’une option, c’est-à-dire de la faculté de la contracter ou de ne pas la contracter.

La spécificité de la promesse unilatérale est de rendre le consentement d’une seule partie irrévocable, tout en donnant l’opportunité à l’autre partie libre de consentir ou de ne pas consentir.

Le promettant est comme prisonnier de la promesse, tandis que le bénéficiaire conserve sa liberté en disposant d’une option : la liberté de conclure ou de ne pas conclure.

La PUV fait donc naître un décalage des consentements à la vente. Alors que le consentement du vendeur est donné lors de la promesse, celui du bénéficiaire, l’acheteur, l’est postérieurement au moment de la levée de l’option.

Il est fréquent qu’une PUV soit régularisée lorsque l’acheteur n’est pas convaincu de vouloir aller jusqu’au bout de la vente. La PUV lui laisse donc la liberté de lever l’option ou non, en d’autres termes, d’acheter ou non le logement. Le bien immobilier est donc réservé pour l’acheteur pendant une durée définie à l’avance. Le vendeur s’engage à ne pas vendre le bien à un autre acheteur.

Comment rédiger une promesse unilatérale de vente ?

La promesse unilatérale de vente peut prendre 2 formes :

- Acte sous seing privée

- Acte authentique

En ce qui concerne la signature d’une PUV par acte sous seing privé

L’acte sous seing privé est un acte rédigé et signé par des particuliers, sans la présence d’un notaire ou avec l’appui d’un avocat.

À compter de sa signature, une promesse unilatérale sous signature privée doit être enregistrée dans les 10 jours au service de l’enregistrement du vendeur ou de l’acheteur. Cet enregistrement sert à authentifier la promesse de vente.

Les parties ont la possibilité de soit déposer la promesse directement au service de l’enregistrement, soit l’envoyer par la voie postale.

![]() Bon à savoir !

Bon à savoir !

Le point de départ du délai de 10 jours est situé au jour de l’acceptation de la promesse (C. civ., art. 1589-2).

Le délai ne doit pas être compté à partir de l’offre de conclusion de la promesse mais de son acceptation. Il faut comprendre par-là l’acceptation de l’offre en vue de la conclusion de la promesse et non l’acceptation de la vente, à savoir la levée de l’option.

En ce qui concerne la signature d’une PUV par acte authentique

Un acte authentique est un document régularisé par un notaire étant précisé que la présence du notaire est obligatoire lorsque le vendeur est une personne physique et que la durée de validité de la promesse dépasse 18 mois.

En effet, toute promesse de vente d’un droit immobilier dont la durée des effets dépasse 18 mois, et toute prorogation de la durée des effets d’une telle promesse à plus de 18 mois, contractée par une personne physique, doit être constatée par acte authentique à peine de nullité (CCH, art. L. 290-1).

Transaction immobilière : la signature de l’acte authentique

Cette fois-ci, l’intervention du notaire est indispensable. Environ deux à trois mois après le compromis de vente, l’acheteur, le vendeur et le ou les agents immobiliers se retrouvent à l’étude notariale pour officialiser la transaction immobilière. Une procuration à un tiers est néanmoins possible en cas d’empêchement.

Si nécessaire, quelques jours avant la date de signature, le notaire doit procéder à l’appel des fonds auprès de l’établissement bancaire assurant le financement de l’acquisition. Il transmet également aux parties un exemplaire de l’acte authentique. L’acheteur peut, quant à lui, demander une dernière visite du bien.

Le jour J, le notaire procède à la lecture à voix haute du contrat de vente. Chaque partie est libre de poser des questions et d’émettre des remarques.

Une fois l’acte de vente signé, le prix de vente est transféré au vendeur et l’acheteur règle les frais de notaire. Il récupère en contrepartie les clés du logement ainsi qu’une attestation de propriété. Le transfert de propriété est officiel.

À noter qu’une copie de l’acte authentique de vente sera remise à l’acheteur quelques mois plus tard, une fois la transaction enregistrée au service de publicité foncière. L’original est, quant à lui, toujours conservé par le notaire.

Pour investir dans l’immobilieren toute sérénité, faites confiance aux experts TALT. Ils vous accompagnent à chaque étape de votre transaction immobilière et vous aident à optimiser au mieux votre patrimoine.

Vous souhaitez en savoir plus ?

TALT et son équipe d’avocats et fiscalistes se tiennent à votre disposition

D’autres articles pouvant vous intéresser

Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ?

Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ? Ah, la France… son vin, sa gastronomie, ses grèves… et sa fiscalité. C’est presque devenu une marque de fabrique. Mais soyons honnêtes : ce n’est pas une spécialité dont...

Location meublée longue durée : 5 bonnes raisons de se lancer

L’État resserre l’étau fiscal sur l’immobilier locatif. Dans un pays où la pression fiscale ne cesse d’augmenter, le statut de Loueur en Meublé Non Professionnel (LMNP) était une véritable bouffée d’oxygène pour les investisseurs. Il permettait d’amortir son bien...

Investir en crypto-monnaie : l’essentiel à retenir

Selon une étude menée par Ipsos et KPMG, un Français sur 10 détiendrait en 2023 de la cryptomonnaie, soit une hausse de 17,5 % par rapport à 2022. Après un léger passage à vide, cette nouvelle classe d’actifs saisit à nouveau l'attention des investisseurs avides de...

0 commentaires