Choisir entre achat cash ou emprunt est un défi pour tout investisseur immobilier, qu'il soit débutant ou expérimenté. Si renoncer à s’endetter peut paraître rassurant à première vue, le crédit s'avère, en réalité, plus rentable sur le long terme. Effet levier du...

Le plan de financement immobilier : ce qu’il faut savoir

Les autres articles

Dossier Bancaire Pour Un Investissement Locatif SCI [+ Modèles]

Vous avez besoin de liquidité pour financer un projet d'investissement locatif ?Recourir à un prêt immobilier est une excellente opportunité pour obtenir l'apport nécessaire pour réaliser ce projet.De plus, réaliser un investissement locatif en contractant un emprunt...

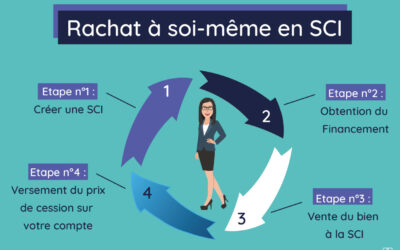

Rachat à soi-même : Comment procéder avec une SCI ?

L'idée de racheter un bien immobilier que vous possédez déjà peut paraître un peu incompréhensible.Pourtant, il s'agit bien d'une technique fréquemment utilisée dans le monde des finances pour dégager de la liquidité dans le but de régler un souci d'argent ou pour...

Compte courant d’associé en SCI : avantages et risques

Prêter une somme d'argent à sa SCI, sans augmenter sa participation, c'est possible ! C'est tout l'intérêt du compte courant d'associé. Si vous avez un besoin de trésorerie au niveau de votre SCI et que vous êtes en mesure d'apporter les fonds depuis votre patrimoine...

Investissement locatif : comment optimiser son prêt travaux?

Réaliser un investissement locatif dans l'ancien avec travaux est une stratégie d'optimisation terriblement efficace. Cela consiste en l'achat d'un bien dans l'ancien inadapté au marché car nécessitant des travaux. Afin de satisfaire les besoins des futurs locataires,...

L’investissement locatif, comme l’acquisition d’une résidence principale, passe presque toujours par l’emprunt bancaire. C’est en effet le mode de financement idéal pour profiter d’un effet levier et constituer son patrimoine sans trop effort…ou presque ;). Toutefois, avant de vous lancer, il est essentiel d’évaluer avec précision votre situation financière ainsi que la rentabilité potentielle de votre investissement. La mise en place d’un plan de financement immobilier solide est une étape cruciale pour garantir le succès de votre projet. TALT vous explique comment vous y prendre.

Qu’est-ce qu’un plan de financement immobilier et à quoi sert-il ?

Le plan de financement immobilier se présente sous la forme d’un tableau récapitulant l’ensemble de vos ressources financières et des dépenses liées à votre projet immobilier.

Ce document fondamental dans le cadre d’un investissement immobilier a trois objectifs :

- Évaluer la faisabilité de votre projet : dans le cas contraire, des ajustements sont indispensables ;

- Dresser le bilan de votre besoin de financement afin de concrétiser votre projet, en déterminant le montant du prêt immobilier nécessaire ;

- Convaincre votre banque de vous accorder un crédit immobilier.

![]() Bon à savoir : lors d’un achat en SCI, le financement via un prêt immobilier permet de profiter d’un effet levier plus élevé grâce notamment à la mise en commun des capitaux des associés. Cette dernière renforce, en effet, la capacité d’emprunt de la société.

Bon à savoir : lors d’un achat en SCI, le financement via un prêt immobilier permet de profiter d’un effet levier plus élevé grâce notamment à la mise en commun des capitaux des associés. Cette dernière renforce, en effet, la capacité d’emprunt de la société.

Comment élaborer un plan de financement immobilier ?

L’élaboration de votre plan de financement se base sur 3 éléments clés :

- Les dépenses liées à votre investissement immobilier ;

- Vos ressources financières ;

- Les aides publiques mobilisables dans le cadre de votre projet.

Estimer le montant de son investissement immobilier

Le prix de votre acquisition immobilière

C’est évidemment une information clé pour déterminer la faisabilité de votre acquisition. Le prix correspond au montant indiqué dans l’acte d’achat. Il est essentiel de réaliser une évaluation minutieuse du coût d’acquisition afin de bien comprendre l’ampleur de votre investissement. N’hésitez pas à faire appel à un expert immobilier ou à comparer les prix de biens similaires dans la même zone géographique pour avoir une vision plus précise du marché.

Les frais de notaire

C’est un élément essentiel à ajouter à votre plan de financement immobilier. Comptez entre 2 et 3 % du prix dans le neuf, contre 7 à 8 % dans l’ancien.

![]() Bon à savoir : les frais de notaire ne couvrent pas uniquement sa rémunération. Une part importante est consacrée aux taxes et droits prélevés par le notaire pour le compte de l’État et les collectivités territoriales. Ils incluent également des débours visant à rémunérer les intermédiaires indispensables à la vente.

Bon à savoir : les frais de notaire ne couvrent pas uniquement sa rémunération. Une part importante est consacrée aux taxes et droits prélevés par le notaire pour le compte de l’État et les collectivités territoriales. Ils incluent également des débours visant à rémunérer les intermédiaires indispensables à la vente.

Les frais d’agence immobilière

Si vous achetez votre bien via une agence immobilière, des frais peuvent s’appliquer. Dans ce cas, ils représentent environ 8 % du prix d’achat.

Notez toutefois, qu’en règle générale, la commission d’agence est payée par le vendeur. Elle ne doit donc pas être prise en compte dans votre plan de financement.

Les frais annexes à votre emprunt immobilier

Il en existe trois catégories :

- Les frais de garantie de votre emprunt bancaire : tous les organismes prêteurs en demandent. Il peut s’agir d’une hypothèque, d’un privilège de prêteur de deniers, d’un nantissement ou d’un cautionnement.

- Les frais de dossier d’emprunt : la plupart des banques les appliquent. Ils sont parfois négociables, notamment si vous passez par un courtier.

- Les frais de courtage éventuels : ils correspondent à un pourcentage du montant de votre prêt.

Le coût des travaux

Si vous achetez un bien ancien, des travaux d’aménagement, de rénovation ou de mise aux normes peuvent être nécessaires. Leur coût doit impérativement être intégré à votre plan de financement immobilier.

L’estimation précise des coûts des travaux est un élément crucial pour éviter les mauvaises surprises financières. Avant de vous engager dans l’acquisition d’un bien immobilier nécessitant des travaux, faites réaliser des devis détaillés par des professionnels du bâtiment. Prenez en compte les coûts des matériaux, de la main-d’œuvre, ainsi que d’éventuels imprévus pouvant survenir pendant les travaux.

Élaborer le montant de vos ressources

Votre tableau de financement doit ensuite contenir vos ressources financières disponibles pour votre investissement locatif.

Vos salaires et autres revenus mensuels

Tous n’ont pas le même poids dans votre plan de financement. Les revenus locatifs ne doivent être intégrés qu’à 70 % seulement. Les 30 % restants servent à couvrir les frais relatifs à ce bien ainsi que le risque locatif (vacances, impayés, etc.).

Vos revenus du travail sont à prendre en compte à 100 % à condition que vous soyez :

- En CDI ;

- Retraité ;

- Chef d’entreprise ;

- Travailleur indépendant ;

- Fonctionnaire.

![]() À noter : Sauf exception, les revenus issus des contrats à durée déterminée (CDD) ne sont généralement pas pris en compte dans votre plan de financement. Même chose si vous êtes intérimaire, stagiaire ou intermittent.

À noter : Sauf exception, les revenus issus des contrats à durée déterminée (CDD) ne sont généralement pas pris en compte dans votre plan de financement. Même chose si vous êtes intérimaire, stagiaire ou intermittent.

Vos liquidités disponibles pour l’acquisition

Il s’agit tout simplement de votre apport personnel utilisable dans le cadre de votre projet immobilier (compte épargne, PEL, épargne salariale, etc.).

![]() Bon à savoir : si vous envisagez de revendre un bien immobilier pour financer votre acquisition, vous devez ajouter une estimation de son prix de vente à votre plan de financement.

Bon à savoir : si vous envisagez de revendre un bien immobilier pour financer votre acquisition, vous devez ajouter une estimation de son prix de vente à votre plan de financement.

Lors de l’élaboration de votre plan de financement, évaluez soigneusement le montant de vos liquidités disponibles. Un apport personnel substantiel peut vous permettre de réduire le montant de l’emprunt nécessaire, ce qui aura un impact positif sur le coût global de votre crédit.

En utilisant vos liquidités pour couvrir une partie du prix d’achat, vous pouvez également améliorer votre capacité de négociation avec les vendeurs, car une offre avec un apport personnel important peut être perçue comme plus solide et plus fiable.

Toutefois, il est essentiel de garder une réserve de liquidités pour faire face aux éventuels frais imprévus ou pour assurer une stabilité financière après l’acquisition.

N’épuisez pas toutes vos liquidités dans l’achat du bien immobilier, mais gardez une marge de sécurité pour prévenir d’éventuelles situations financières délicates.

Sélectionner les aides publiques disponibles et les lois de défiscalisation

Si vous êtes éligible à un prêt aidé, prêt à taux 0 (PTZ) ou au prêt d’accession sociale (PAS), intégrez cette variable dans votre plan de financement immobilier.

Exemple de plan de financement immobilier

Lucas souhaite acquérir un autre logement ancien pour un moment de 350 000 euros. Ses revenus mensuels sont de 5 000 euros.

| Coût | Montant | Ressources | Montant |

| Achat immobilier | 350 000 € | Apport personnel | 50 000 € |

| Frais de notaire | 24 500 € | Prêt à taux zéro | 30 000 € |

| Frais de garantie | 7 000 € | PEL | 10 000 € |

| Travaux | 10 000 € | ||

| Frais de dossier et de courtage | 2 000 € | ||

| Total | 393 500 € | Total | 90 000 € |

| Reste à financer | 303 500 € |

Avec un emprunt sur 25 ans à 3,3 % (TAEG), Lucas devra rembourser une mensualité de 1 690 € par mois, soit un taux d’endettement de 33,8 % (sans prise en compte des autres charges fixes).

7 Erreurs à éviter lors de la rédaction d’un plan de financement immobilier

La conception d’un bon plan de financement immobilier est une étape essentielle pour assurer le succès de votre projet d’investissement. Cependant, il existe plusieurs erreurs susceptibles de compromettre la réussite de ce plan et de mettre votre projet immobilier en péril.

Voici les principales erreurs à éviter :

Erreur n°1 : Sous-estimer les coûts cachés de l’acquisition immobilière

L’une des erreurs les plus courantes est de ne pas prendre en compte tous les coûts associés à l’acquisition d’une propriété. En plus du prix d’achat du bien immobilier, il est impératif de tenir compte des frais de notaire, d’agence immobilière, de garantie de crédit, de traitement bancaire et éventuellement des travaux à effectuer.

Vous pourriez vous retrouver avec un budget insuffisant pour couvrir tous les frais, compromettant ainsi la réalisation de votre projet immobilier. Cela pourrait entraîner des retards dans l’achat de la propriété, voire même vous faire perdre une opportunité d’investissement intéressante.

De plus, sous-estimer les coûts peut vous obliger à contracter un emprunt plus important que prévu, augmentant ainsi le montant de vos mensualités et impactant votre capacité d’épargne. Vous pourriez vous retrouver avec une charge financière lourde à assumer chaque mois, ce qui pourrait affecter votre stabilité financière et compromettre d’autres projets futurs.

Il est donc essentiel d’effectuer une évaluation minutieuse en amont et de prévoir une marge de sécurité pour faire face à d’éventuelles dépenses supplémentaires.

Erreur n°2 : Négliger les frais annexes à l’emprunt : une menace pour votre budget

Outre le montant du prêt, les frais annexes au prêt peuvent avoir un impact considérable sur le coût total du crédit. Les frais de garantie, de gestion et de courtage doivent être pris en compte dans votre plan de financement.

Erreur n°3 : Ne pas anticiper les aléas financiers : le risque d’un investissement incertain

Un investissement immobilier est un projet à long terme dans lequel des circonstances imprévues peuvent survenir. Si vous ne prévoyez pas de marge de sécurité dans votre plan de financement, vous pourriez rencontrer des difficultés notamment en cas de baisse de revenus.

Erreur n°4 : Ignorer les aides publiques et défiscalisations : une opportunité à ne pas négliger

Il existe différentes subventions et avantages fiscaux destinés à soutenir les investissements immobiliers comme le prêt à taux zéro (PTZ). Si vous n’intégrez pas ces réglementations dans votre plan de financement, vous pourriez manquer d’opportunités avantageuses.

Erreur n°5 : Limiter ses sources de financement : diversifier pour une meilleure réussite

Compter uniquement sur un prêt bancaire pour financer votre projet immobilier peut présenter des risques. La diversification de vos sources de financement, notamment en apportant une contribution personnelle ou en optant pour une Société Civile Immobilière (SCI) pour mutualiser la capacité de financement avec d’autres associés, peut renforcer votre résilience face aux fluctuations du marché.

Erreur n°6 : Des projections de rentabilité irréalistes : le piège de l’enthousiasme

Il est tentant de se laisser emporter par des prévisions de rendement élevées pour votre plan de financement. Cependant, il est important de rester réaliste dans vos prévisions de loyers et de gains en capital potentiels.

Erreur n°7 : L’assurance emprunteur, une protection essentielle à ne pas négliger

Les assurances de crédit sont exigées par les banques pour garantir le remboursement des prêts en cas d’incapacité de l’emprunteur à effectuer les paiements mensuels. Le choix de la bonne assurance est essentiel pour protéger votre investissement au meilleur coût.

En évitant ces erreurs courantes, vous augmentez vos chances d’avoir un plan de financement immobilier réussi. N’hésitez pas à solliciter l’aide de professionnels tels qu’un courtier hypothécaire ou un conseiller financier pour vous guider à travers cette phase cruciale de votre projet d’investissement immobilier.

Conclusion :

Pour réaliser votre plan de financement, mieux vaut faire appel à un professionnel. TALT, cabinet d’avocat spécialisé en droit immobilier dispose de toute l’expertise nécessaire pour vous accompagner lors de vos demandes de prêt. Objectif : élaborer un dossier irréprochable afin de vous permettre d’obtenir un emprunt personnel ou collectif en SCI pour financer votre investissement immobilier.

Vous souhaitez en savoir plus ?

TALT et son équipe d’avocats et fiscalistes se tiennent à votre disposition

D’autres articles pouvant vous intéresser

Pourquoi emprunter pour investir ?

Choisir entre achat cash ou emprunt est un défi pour tout investisseur immobilier, qu'il soit débutant ou expérimenté. Si renoncer à s’endetter peut paraître rassurant à première vue, le crédit s'avère, en réalité, plus rentable sur le long terme. Effet levier du...

![Dossier Bancaire Pour Un Investissement Locatif SCI [+ Modèles]](https://talt.fr/wp-content/uploads/2023/02/V2-Obtenir-un-pret-grace-a-un-bon-dossier_Article-400x250.jpg)

Dossier Bancaire Pour Un Investissement Locatif SCI [+ Modèles]

Vous avez besoin de liquidité pour financer un projet d'investissement locatif ?Recourir à un prêt immobilier est une excellente opportunité pour obtenir l'apport nécessaire pour réaliser ce projet.De plus, réaliser un investissement locatif en contractant un emprunt...

Rachat à soi-même : Comment procéder avec une SCI ?

L'idée de racheter un bien immobilier que vous possédez déjà peut paraître un peu incompréhensible.Pourtant, il s'agit bien d'une technique fréquemment utilisée dans le monde des finances pour dégager de la liquidité dans le but de régler un souci d'argent ou pour...

0 commentaires