L’investissement locatif, comme l’acquisition d’une résidence principale, passe presque toujours par l’emprunt bancaire. C’est en effet le mode de financement idéal pour profiter d’un effet levier et constituer son patrimoine sans trop effort…ou presque ;). Toutefois,...

Dossier Bancaire Pour Un Investissement Locatif SCI [+ Modèles]

Les autres articles

Pourquoi emprunter pour investir ?

Choisir entre achat cash ou emprunt est un défi pour tout investisseur immobilier, qu'il soit débutant ou expérimenté. Si renoncer à s’endetter peut paraître rassurant à première vue, le crédit s'avère, en réalité, plus rentable sur le long terme. Effet levier du...

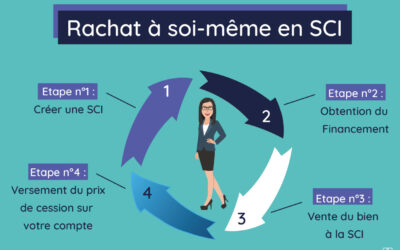

Rachat à soi-même : Comment procéder avec une SCI ?

L'idée de racheter un bien immobilier que vous possédez déjà peut paraître un peu incompréhensible.Pourtant, il s'agit bien d'une technique fréquemment utilisée dans le monde des finances pour dégager de la liquidité dans le but de régler un souci d'argent ou pour...

Compte courant d’associé en SCI : avantages et risques

Prêter une somme d'argent à sa SCI, sans augmenter sa participation, c'est possible ! C'est tout l'intérêt du compte courant d'associé. Si vous avez un besoin de trésorerie au niveau de votre SCI et que vous êtes en mesure d'apporter les fonds depuis votre patrimoine...

Investissement locatif : comment optimiser son prêt travaux?

Réaliser un investissement locatif dans l'ancien avec travaux est une stratégie d'optimisation terriblement efficace. Cela consiste en l'achat d'un bien dans l'ancien inadapté au marché car nécessitant des travaux. Afin de satisfaire les besoins des futurs locataires,...

Vous avez besoin de liquidité pour financer un projet d’investissement locatif ?

Recourir à un prêt immobilier est une excellente opportunité pour obtenir l’apport nécessaire pour réaliser ce projet.

De plus, réaliser un investissement locatif en contractant un emprunt immobilier auprès d’une banque, présente plusieurs avantages dont notamment l’effet de levier de crédit.

Cependant, qui dit emprunt dit forcément dossier bancaire.

En effet, la banque a besoin de parcourir certains justificatifs pour collecter des informations sur votre situation et le bien immobilier afin d’évaluer la rentabilité du projet et votre capacité de remboursement.

- De quoi doit être composé un dossier de prêt pour un investissement locatif ?

- Comment bien monter son dossier bancaire pour réunir toutes les chances de son côté et obtenir effectivement le crédit pour votre projet immobilier ?

- Peut-on emprunter avec une SCI ?

- Emprunt immobilier personnel et emprunt immobilier au nom d’une SCI : lequel privilégier ?

TALT vous explique tout !

Cerise sur le gâteau, nous vous proposons un modèle de dossier bancaire pour investissement locatif en versions PDF et PowerPoint.

Accédez gratuitement au Google Slide du dossier bancaire en cliquant sur ce lien :

Cliquez ensuite sur :

- “Fichier” puis “Créer une copie” pour créer une copie du dossier et la modifier librement

- Ou cliquez sur “Fichier” puis “Télécharger” pour télécharger le dossier sous le format de votre choix (powerpoint, pdf, etc…).

Si vous avez des difficultés à accéder au lien Google Slide, vous pouvez télécharger le dossier bancaire directement en format PDF en cliquant ici.

Quelles sont les conditions requises pour obtenir un prêt d’investissement locatif ?

Comme précédemment expliqué, une banque a besoin d’être rassurée avant de vous octroyer un prêt immobilier. Pour cela, son rôle sera d’analyser un certain nombre de critères qui lui permettront de décider l’acceptation ou le refus du dossier d’emprunt.

Il est important de connaître ces critères d’acceptation afin de les garder bien en vue lors de la constitution de votre dossier bancaire pour investissement locatif.

Aussi, il faut préciser que ces critères restent les mêmes pour toutes les banques, raison de plus de les connaître avant de commencer.

- Le taux d’endettement : Il s’agit du premier critère que vérifient les banques et qui traduit votre capacité d’endettement. Le taux d’endettement est fixé à 35% et est calculé par la formule : charges / revenus x 100.

- Les revenus : Avant de vous octroyer un prêt immobilier, les banques analysent également vos revenus pour évaluer votre capacité de remboursement. Pour comptabiliser ces revenus, les banques prennent en compte vos salaires et primes régulières ainsi que 70 % de vos revenus fonciers tirés de votre investissement.

- Les charges : Sont incluses dans les charges :

Toutes vos dépenses mensuelles ;

Les échéances de vos crédits en cours ;

Et récemment (depuis 2021) les primes d’assurances de prêt. - L’apport personnel : Comme l’indique son nom, il s’agit du montant minimum dont vous disposez avant de contracter l’emprunt immobilier. L’apport personnel n’est pas obligatoire, mais il s’agit d’une assurance supplémentaire pour l’acceptation de votre dossier bancaire pour investissement locatif.

Ce sont les différents critères sur lesquelles se basent les banques pour évaluer la rentabilité de votre projet et votre capacité d’emprunt. En d’autres termes, une banque se basera sur votre taux d’endettement, vos charges et vos revenus pour décider du montant maximum qui peut vous être accordé.

Les différentes étapes pour monter votre dossier bancaire pour investissement locatif

Pour constituer votre dossier d’emprunt et lui réunir toutes les chances d’être accepté, voici les différentes étapes à suivre :

Etape 1 – Apprêtez au préalable votre compte bancaire

L’acceptation ou le rejet de votre demande de prêt dépend majoritairement du risque que peut représenter votre projet pour la banque.

Un prêt d’investissement locatif peut s’étendre sur une vingtaine d’années, c’est pourquoi les banques procèdent à une première phase d’inspection afin de bien étudier votre profil de prêteur.

Votre banque va donc passer au crible vos relevés bancaires au cours des trois derniers mois ainsi que vos économies afin d’évaluer votre capacité à respecter les mensualités pendant toute la période du prêt.

Le travail à votre niveau sera alors d’assainir en quelque sorte votre compte à l’avance avant de présenter votre dossier et pour cela, voici quelques conseils à prendre en compte :

Pas de découvert pendant les 3 derniers mois

Durant cette phase d’inspection, votre banque va éplucher vos relevés bancaires afin d’avoir une idée bien précise sur vos habitudes financières durant les trois derniers mois. Vous devez donc donner une bonne impression pour mettre la banque le plus en confiance possible.

Et avoir un compte dans le rouge ne donne pas forcément une bonne image sur la capacité de gestion de vos finances. C’est pourquoi, si vous êtes à découvert, il serait judicieux de reporter de quelques mois votre projet d’investissement locatif au risque d’obtenir un refus.

Épargnez de l’argent chaque mois

Économiser de l’argent vous permettra de disposer d’un apport personnel. Ce qui constitue d’ailleurs un critère de poids dans l’acceptation de votre demande d’emprunt.

Donc si vous avez déjà commencé à économiser, c’est un effort louable qui saura rassurer votre banquier. Dans le cas contraire, mettez en place un virement automatique pour épargner chaque mois, même s’il s’agit de quelques euros.

C’est un signal fort qui témoigne toute votre capacité à respecter les mensualités de votre prêt d’investissement locatif.

Etape 2 – Faites une bonne présentation de votre profil professionnel et personnel

Vous l’ignorez peut-être, mais la procédure d’analyse de demande de prêt varie d’une banque à une autre, notamment lorsqu’il s’agit de la situation professionnelle de l’emprunteur.

Pour réunir toutes les chances de votre côté, il sera question certes de présenter vos forces, mais aussi et surtout de présenter subtilement vos points faibles pour rendre votre dossier d’investissement locatif plus crédible.

Mais concrètement, comment réussir une bonne présentation de votre profil d’emprunteur ? Voici quelques conseils pour vous aider :

Présentation de votre situation professionnelle

Lorsque vous êtes en CDI (Contrat à Durée Indéterminée) ou travaillez comme fonctionnaire au sein d’une entreprise ou d’une administration, cela constitue un argument de force qui renforce la crédibilité de votre dossier et augmente ses chances d’acceptation.

Il serait aussi intéressant de parler de votre expérience à votre poste actuel ou de vos prochaines ambitions professionnelles.

Si vous avez reçu récemment une proposition de promotion avec une augmentation de salaire, c’est aussi l’occasion de le mentionner, toujours pour apporter plus de crédit à votre dossier bancaire pour investissement locatif.

Cependant, qu’en est-il pour ceux qui travaillent en CDD (Contrat à Durée Déterminée) ? Être en CDD ou intérimaire ou contractuel à la fonction publique n’est pas systématiquement synonyme de rejet pour votre dossier d’investissement locatif.

Dans ces cas, fournir des preuves de revenus réguliers pendant au moins 6 mois peut contribuer à compenser votre situation. Si vous avez aussi de la facilité à trouver rapidement du travail, mentionnez-le, cela constitue un argument de plus qui consolidera aussi votre dossier.

Présentation de votre situation personnelle

En ce qui concerne votre situation personnelle, les banques se sentent plus rassurées lorsque vous mentionnez la présence d’un co-emprunteur parce que le risque de défaillance est partagé.

Ce serait une excellente idée de monter votre projet d’investissement locatif à deux, comme avec votre partenaire par exemple.

De plus, si vous avez des enfants, il serait aussi avantageux de faire mention de cela dans la présentation parce que cela réduira votre taux d’endettement du fait de l’imposition des revenus locatifs qui sera pondérée.

Etape 3 – Restez transparent

Il est important de jouer la carte de la franchise et de ne pas tenter de cacher quoi que ce soit à votre banquier. Il y a de fortes chances qu’il le remarque, ce qui risque de compromettre votre dossier d’investissement locatif.

Dites les choses telles qu’elles sont, peut-être d’une manière bien présentée, mais surtout ne faites pas de fausses déclarations ou ne cachez pas d’importantes informations.

Si vous êtes jeune et sans économie par exemple, expliquez clairement au banquier que vous venez de démarrer votre carrière et que vous envisagez déjà de vous organiser pour épargner.

Ou si vous exercez une profession libérale et que malgré vos petits revenus, vous arrivez quand même à épargner, mentionnez-le dans votre dossier. Cela témoigne de votre capacité à bien gérer vos finances et donc à rembourser vos prêts.

Etape 4 – Etablissez un plan de financement prévisionnel pour votre projet d’investissement locatif

La prochaine étape dans notre processus de constitution de dossier bancaire pour un investissement locatif est d’établir une sorte de “business plan” dédié au projet.

Il s’agira essentiellement de faire un budget prévisionnel simplifié qui présente une meilleure gestion de vos revenus, de vos dépenses, ainsi que les échéances de l’emprunt sur les prochaines années à venir.

Comment comptez-vous exploiter votre apport personnel et le prêt acquis à la banque ? Comment seront organisées les charges liées à la réalisation du projet d’investissement locatif ?

Tous ces éléments doivent être clairement présentés dans le plan de financement pour prouver réellement votre capacité à assumer le remboursement du crédit emprunté.

Cependant, pour apporter du crédit à tout ceci, il ne suffira pas de monter des chiffres, mais d’apporter de réelles preuves tangibles qui corroborent effectivement le plan de financement.

Pour cela, rassemblez tous les documents nécessaires à la réalisation du projet tel que le montant de la taxe foncière, les charges éventuelles de copropriétés, etc.

Si des travaux sont envisagés, faites appel à des professionnels pour avoir des devis pour justifier le coût de chaque prestation. Pour le prix des loyers, vous pouvez vous renseigner auprès de l’Administration Fiscale.

En gros, il s’agit d’importantes informations qui contribueront à prouver la cohérence de votre dossier avec votre capacité d’emprunt.

Mais concrètement comment établir un plan de financement pour votre projet d’investissement locatif ?

Il existe essentiellement deux (02) étapes à prendre en compte :

Evaluer le coût de l’opération

La première chose à faire est de faire la liste des ressources, des charges mensuelles et des coûts liés à l’investissement locatif afin de déterminer le coût d’acquisition du bien immobilier.

Ce coût prend en compte :

- Le prix du bien immobilier ;

- Les frais de notaire ;

- Les frais de garantie (varient selon la nature de la garantie qu’il s’agit d’une hypothèque, un nantissement ou d’un recours à une société de cautionnement).

Dans l’éventualité où vous auriez fait appel à un intermédiaire, il faudra également prendre en compte :

- Les frais de constitution du dossier ;

- Les frais liés à la prestation de l’intermédiaire ;

- Et la commission de l’agent intermédiaire. </span

Si des travaux doivent être effectués, ils doivent être aussi comptabilisés dans le coût de l’acquisition du bien immobilier.

Calculer le montant à emprunter

Votre capacité d’emprunt est déterminée en fonction de vos revenus ainsi que vos charges et se calcule par la formule suivante :

Capacité d’emprunt mensuel = (revenus – charges) x 35 %

Capacité d’emprunt total = (revenus – charges) x 35% x durée du crédit en mois.

Il faut rappeler que sont comptabilisés dans les “Revenus”, les revenus professionnels nets avant impôts tels que :

- Le salaire mensuel imposable ;

- Les primes annuelles ;

- Les pensions de retraite ;

- La moyenne des revenus annuels pour les personnes qui exercent une profession libérale ;

- Les revenus locatifs ou rentes viagères ;

- Les revenus du co-emprunteur ;

- Et l’éventuel apport personnel.

Cependant, les banques excluent généralement les revenus aléatoires ou limités dans le temps tels que les allocations :

- Chômage ;

- Familiale ;

- Arrêt maladie ;

- Etc.

Une fois le coût de l’opération et la capacité d’emprunt déterminé, vous pouvez passer à l’élaboration du plan de financement proprement dit.

Pour vous aider, voici un exemple :

Exemple simplifié d’un plan de financement pour un investissement locatif

Un couple souhaite acquérir un bien immobilier à un coût d’acquisition évalué à 170 000 €.

Leur plan de financement pourrait ressembler à ceci :

| Investissement locatif – mensualités | 1007,16 € |

| Charges mensuelles | 577,5 € |

| Charges mensuelles liées à l’appartement | 231 € |

| Total charges mensuelles | 1815,66 € |

| Revenus mensuels | 5197,5 € |

| Revenus fonciers 70% | (9702*70%)/12 soit 565,95 € |

| Total revenus | 5763,45 € |

| Taux d’endettement Charges / Recettes | Soit 1815,66 € / 5763,45 € Soit 31,5% |

| Reste à vivre pour payer les impôts sur le revenu, fonciers et les autres charges de la vie courante | 5763,45 € - 1815,66 € soit 3947,79 € |

Pour notre exemple, on peut voir que le taux d’endettement est bien inférieur aux 35% exigés.

Le prêt immobilier que recherche le couple pour financer leur projet d’investissement locatif a donc plus de chance d’être accepté par la banque.

Etape 5 – Rassemblez les pièces à fournir pour constituer votre dossier de demande de prêt d’investissement locatif

Avant de traiter votre dossier bancaire pour investissement locatif, la banque doit s’assurer que le dossier est bien complet, sans quoi votre demande est rejetée sans même qu’elle prenne le temps de l’étudier.

Pour éviter cela, voici la liste des pièces justificatives à fournir :

Pièces justificatives sur votre identité et votre statut personnel

- Une pièce d’identité (Carte Nationale d’Identité, passeport)

- Un justificatif de domicile

- Un document justifiant votre situation de couple (contrat de mariage, PACS, jugement de divorce) pour témoigner votre indépendance d’un point de vue financier ou si vous devez verser une pension alimentaire pour un enfant.

Pièces justificatives sur votre situation professionnelle ainsi que vos revenus

- Des pièces justifiant vos revenus en fonction de votre statut de travailleur :

- Bulletins de salaire, contrat de travail pour les travailleurs salariés ;

- Kbis, déclarations URSSAF pour ceux exercent une profession libérale ;

- Un avis de situation et des bulletins de salaire pour ceux qui sont intermittents.

- Vos relevés bancaires

- Votre récent avis d’imposition

- Des pièces pour justifier vos autres types de revenus tels que loyers, dividendes…

- Toute pièce justifiant votre apport personnel si cela n’a pas été mentionné sur vos relevés bancaires (un compromis de vente par exemple)

Documents liés au projet d’acquisition proprement dit :

- Un compromis de vente signé pour les achats dans l’ancien

- Un contrat de Vente pour les ventes en l’état futur d’achèvement, accompagné d’une garantie de parfait achèvement s’il n’y a aucune construction sur le bien acquis.

Les documents justifiant vos revenus locatifs à venir :

- Le contrat de location lors de la vente

- Ou 2 attestations de valeur locative délivrée par 2 professionnels immobiliers différents

![]() Important à savoir :

Important à savoir :

Vous devez fournir la version originale de toutes ces pièces, mais elles vous seront immédiatement retournées et la banque gardera les photocopies.

De plus, si vous êtes deux à demander le prêt, il faudra fournir les justificatifs pour chaque co-emprunteur.

Etape 6 – Sollicitez plusieurs banques pour faire jouer la concurrence

Une fois votre dossier pour investissement locatif prêt, ne vous en tenez pas uniquement à votre seul établissement bancaire. Pour obtenir de meilleures conditions d’emprunt, il serait intéressant de solliciter plusieurs banques pour votre demande de prêt.

En effet, bien que les conditions d’acceptation restent les mêmes pour toutes les banques, certaines politiques en interne peuvent être plus avantageuses d’une banque à une autre, notamment sur les questions de :

- Pourcentage de revenus locatifs ;

- Défiscalisation ;

- Taux d’endettement maximum ;

- Taux d’intérêt ;

- Etc.

Donc pour bénéficier de meilleures conditions d’emprunt, il serait judicieux de « vous vendre » à plusieurs établissements bancaires.

De plus, c’est aussi une façon d’augmenter les chances de voir votre dossier bancaire d’investissement locatif, accepté.

Etape 7 – Faites appel à un professionnel

Il faut reconnaître que tout ceci peut être un peu difficile surtout si vous n’êtes pas un féru des paperasseries. C’est pourquoi il est toujours utile de solliciter l’accompagnement d’un professionnel tout au long du processus jusqu’à l’obtention des fonds.

Le premier avantage est que vous pouvez bénéficier de tout le savoir-faire de l’agent pour vous aider à monter un dossier irréprochable qui saura attirer l’attention des banquiers.

Un professionnel maîtrise bien le marché et est habitué à monter le dossier d’investissement locatif pour plusieurs clients.

En fonction de votre profil d’emprunteur, il sait précisément les types d’établissements bancaires à solliciter pour obtenir le financement dont vous avez besoin.

Il saura également comment bien vendre vos forces et faiblesses pour présenter votre dossier de prêt sous son meilleur jour. Grâce à son intervention, il pourra réussir à vous obtenir de meilleures conditions d’emprunts tels que :

- Un meilleur taux de crédit ;

- Une diminution ou même une suppression des pénalités de remboursement anticipé ;

- Et bien d’autres conditions avantageuses.

![]() Important :

Important :

TALT reste disponible pour vous accompagner dans la constitution de votre dossier bancaire pour investissement locatif. Contactez-nous et nous saurons mettre à votre service notre savoir-faire et notre expérience en droit immobilier pour vous aider dans l’optimisation fiscale de vos investissements immobiliers locatifs (création de SCI, montage Holding etc.).

Emprunt immobilier en SCI : comment cela fonctionne-t-il ?

Avant de commencer, il est important de rappeler qu’il n’existe pas à proprement parler d’une solution de financement réservée spécifiquement à une SCI.

Les banques ne proposent donc pas aux SCI un taux d’intérêt particulier ou une durée qui soit plus avantageux que les conditions d’un emprunt classique.

Mais cela ne veut pas systématiquement dire que vous ne devez pas contracter un prêt immobilier via votre SCI.

La création d’une SCI (Société Civile Immobilière) peut s’avérer avantageuse sur bien des aspects, notamment dans le cadre de l’acquisition d’un bien immobilier pour un investissement locatif.

En effet, une SCI a pour vocation de permettre à un groupe de personnes associées de cogérer un ou plusieurs biens immobiliers en vue de bénéficier de certains avantages, notamment fiscaux.

Il s’agit donc d’une autre possibilité d’obtenir du financement pour votre projet d’investissement locatif en contractant un prêt au nom d’une SCI dont vous êtes membre.

Et pour cela, deux (02) possibilités s’offrent à vous :

Faire emprunter la SCI comme étant une personne morale distincte

Dans ce scénario, la SCI formule une demande de prêt auprès d’une banque pour financer l’acquisition d’un bien immobilier dont elle sera propriétaire.

Étant une personne morale distincte, la SCI est aussi autorisée à formuler une demande d’emprunt pour financer l’achat d’un bien immobilier.

Dans ce cas, chaque personne membre qui compose la SCI apportera son apport personnel et la SCI empruntera le montant restant pour l’acquisition du bien.

Admettons par exemple une SCI composée de 5 associés apportant chacun un capital de 30 000 €. Cette SCI dispose donc d’un capital social de 150 000 €.

Elle décide ensuite d’acheter un immeuble de 300 000 €. Il lui faudra alors emprunter un montant de 150 000 € supplémentaires pour pouvoir financer l’acquisition.

Cependant, une telle opération nécessite l’accord unanime de tous les associés parce qu’ils sont tous juridiquement responsables des dettes engagées par la SCI. Donc en cas de non-remboursement, la banque pourra poursuivre individuellement chaque membre pour l’amener à s’acquitter de la dette au prorata de sa contribution.

Chaque associé qui compose la SCI emprunte à titre personnel

La deuxième possibilité consiste à ce que les associés contractent un prêt personnel puis de le reverser à la SCI.

![]() Bon à savoir :

Bon à savoir :

Les démarches pour obtenir un emprunt immobilier en SCI sont presque quasiment les mêmes que celles d’un emprunt personnel. Toutefois avant d’accepter votre dossier, la banque procédera à une vérification de la capacité de chaque associé de la SCI.

Quel est l’intérêt de contracter un prêt pour un investissement locatif en SCI ?

En plus du fait de pouvoir acheter un bien immobilier à plusieurs, le prêt immobilier en SCI permet de bénéficier d’un effet levier immobilier plus important.

En effet, la mise en commun des capitaux des associés de la SCI renforce la capacité d’emprunt de la société, surtout si cette dernière dispose d’un patrimoine immobilier et financier important. La SCI pourra alors bénéficier d’un effet levier immobilier plus important.

Quels sont les critères d’acceptation des banques pour accorder un crédit immobilier à une SCI ?

Le premier critère qu’analysent les banques pour accorder un crédit immobilier à une SCI est sa capacité d’emprunt avant de prendre en compte d’autres critères tels que :

-

La durée du crédit et le taux d’intérêt : Généralement une longue durée de crédit implique un taux d’intérêt plus élevé et donc des mensualités plus importantes.

-

Le montant de l’apport de la SCI : Plus une SCI met à disposition un apport conséquent, plus elle affiche un faible besoin de crédit. Ce qui rassure encore plus les banques.

-

Le projet immobilier : Il s’agit du projet d’investissement locatif de la SCI à proprement parlé.

-

Le montage financier : Parfois, il peut être plus intéressant de souscrire à plusieurs prêts pour obtenir les meilleurs taux d’intérêt et durées.

Vous pouvez donc jouer sur ces différents critères pour optimiser la capacité d’emprunt de votre SCI et augmenter les chances d’acceptation de votre dossier bancaire.

Emprunt immobilier personnel et emprunt immobilier au nom de la SCI : lequel privilégier ?

Dans le cas d’un emprunt par les membres de la SCI, chaque associé devra mener lui-même ses propres démarches pour obtenir la meilleure offre.

Ensuite le montant obtenu par chacun ne servira pas à financer directement l’achat du bien immobilier, mais plutôt à l’acquisition de parts sociales.

En clair, plus un membre détient de parts au sein de la SCI, plus son capital sera conséquent et il percevra donc une part plus importante dans les revenus de la SCI.

Logiquement, en cas de difficultés, chaque membre devra s’acquitter du prêt contracté sans compter sur la solidarité des autres membres. Et c’est justement en cette absence de solidarité que réside l’avantage de ce choix.

Chacun est libre d’emprunter selon ses capacités de sorte que certains peuvent emprunter plus que d’autres et ainsi percevoir plus de bénéfices.

Cependant, il ne s’agit pas forcément du choix le plus avantageux surtout en raison des frais de constitution de dossier qui devront être multipliés par le nombre de membres.

La situation pourrait aussi s’empirer dans l’éventualité où l’un des membres traverse une période difficile d’un point de financier et ne respecte pas les échéances de paiement.

De plus, emprunter seul auprès d’une banque peut s’avérer plus difficile que si vous êtes plusieurs.

Inversement, un crédit immobilier contracté collectivement au nom de la SCI présente moins de risques et est plus facilement accepté par les banques.

Dans ce second choix, le crédit obtenu est versé directement sur le compte courant de la SCI et les paiements de la dette sont prélevés depuis les fonds propres de la SCI.

Dans un contexte d’investissement locatif, le but est de réussir à rembourser la totalité des échéances du prêt grâce aux loyers perçus.

Mais s’il arrivait que les revenus locatifs se révèlent trop peu ou que le bien n’a pas encore pu être mis en location, les mensualités peuvent toujours être remboursées par votre compte courant d’associés.

Questions fréquemment posées par rapport à un dossier bancaire pour investissement locatif

Quels sont les critères qu’analysent les banques avant d’accepter un dossier de demande de prêt pour investissement locatif ?

Pour évaluer la rentabilité de votre projet et votre capacité d’emprunt, les banques examinent un certain nombre de critères à savoir :

- Le taux d’endettement

- Vos revenus

- Vos charges

- Votre apport personnel (si vous en avez)

Comment monter un dossier bancaire pour investissement locatif ?

Pour constituer un dossier de prêt pour votre investissement locatif :

- Apprêtez au préalable votre compte bancaire ;

- Faites une bonne présentation de votre profil professionnel et personnel ;

- Restez transparent ;

- Etablir un plan de financement prévisionnel pour votre projet d’investissement locatif ;

- Rassemblez les pièces à fournir pour constituer votre dossier de demande de prêt d’investissement locatif ;

- Sollicitez plusieurs banques pour faire jouer la concurrence ;

- Faites appel à un professionnel.

Quel est le taux d’endettement pour un projet d’investissement locatif ?

En règle générale, le taux d’endettement pour l’acquisition d’un bien immobilier ne doit pas dépasser les 33% ou 35%.

Quelles sont les pièces à fournir pour constituer un dossier de prêt pour investissement locatif ?

Pièces justificatives sur votre identité et votre statut personnel :

- Une pièce d’identité (Carte Nationale d’Identité, passeport)

- Un justificatif de domicile

- Un document justifiant votre situation de couple (contrat de mariage, PACS, jugement de divorce) pour témoigner de votre indépendance d’un point de vue financier ou si vous devez verser une pension alimentaire pour un enfant.

Pièces justificatives sur votre situation professionnelle ainsi que vos revenus :

- Des pièces justifiant vos revenus en fonction de votre statut de travailleur :

- Bulletins de salaire, contrat de travail pour les travailleurs salariés ;

- Kbis, déclarations URSSAF pour ceux exercent une profession libérale ;

- Un avis de situation et des bulletins de salaire pour ceux qui sont intermittents.

- Vos relevés bancaires

- Votre récent avis d’imposition

- Des pièces pour justifier vos autres types de revenus tels que loyers, dividendes…

- Toute pièce justifiant votre apport personnel si cela n’a pas été mentionné sur vos relevés bancaires (un compromis de vente par exemple)

Documents liés au projet d’acquisition proprement dit :

- Un compromis de vente signé pour les achats dans l’ancien

- Un contrat de Vente pour les ventes en l’état futur d’achèvement accompagné d’une garantie de remboursement s’il n’y a aucune construction sur le bien acquis.

Les documents justifiant vos revenus locatifs à venir :

- Le contrat de location lors de la vente

- Ou 2 attestations de valeur locative délivrée par 2 professionnels immobiliers différents

Quelle est ma capacité d’endettement et comment la calculer ?

La capacité d’endettement désigne votre potentiel à contracter de nouveaux emprunts bancaires sans compromettre la bonne gestion de vos finances. Elle représente donc le montant maximum que vous pouvez payer pour rembourser chaque mois à la banque.

Votre capacité d’emprunt est déterminée en fonction de vos revenus et vos charges et se calcule par la formule suivante :

Capacité d’emprunt mensuel = (revenus – charges) x 35 %

Capacité d’emprunt total = (revenus – charges) x 35% x durée du crédit en mois.

Qu’est-ce qu’un prêt à 110% ?

On parle de prêt à 110 % lorsque la banque accorde un financement dans lequel sont inclus le prix du bien immobilier ainsi que la totalité des frais attachés à l’opération : par exemple les frais d’agence, les frais de notaire et d’agence ou encore les frais bancaires.

Conclusion

L’investissement locatif est un moyen fiable de rentabiliser votre investissement à long comme à court terme.

Cependant, à l’image de tout projet d’acquisition, l’investissement locatif nécessite des fonds de financement.

Recourir à un prêt bancaire immobilier est une excellente opportunité pour obtenir un financement à hauteur de votre projet et de le réaliser beaucoup plus rapidement.

Toutefois, avant de recevoir le précieux sésame, vous devez convaincre de la rentabilité de votre projet et de votre capacité de remboursement en montant un solide dossier bancaire.

Tout au long de ce contenu, nous avons passé en revue les critères exigés par les banques pour bénéficier d’un emprunt immobilier, mais aussi des différentes étapes pour constituer votre dossier.

Mais vu l’enjeu du projet, il est judicieux de solliciter un professionnel pour la constitution de votre dossier bancaire.

Chez TALT, nous sommes un cabinet d’avocat spécialisé en droit immobilier capable de vous fournir l’accompagnement et l’expertise suffisante pour vous aider à monter un dossier irréprochable pour un emprunt personnel ou collectif en SCI.

Pour tout besoin, faites-vous rappeler par l’un de nos conseillers en cliquant ici .

Vous souhaitez en savoir plus ?

TALT et son équipe d’avocats et fiscalistes se tiennent à votre disposition

D’autres articles pouvant vous intéresser

Le plan de financement immobilier : ce qu’il faut savoir

L’investissement locatif, comme l’acquisition d’une résidence principale, passe presque toujours par l’emprunt bancaire. C’est en effet le mode de financement idéal pour profiter d’un effet levier et constituer son patrimoine sans trop effort…ou presque ;). Toutefois,...

Pourquoi emprunter pour investir ?

Choisir entre achat cash ou emprunt est un défi pour tout investisseur immobilier, qu'il soit débutant ou expérimenté. Si renoncer à s’endetter peut paraître rassurant à première vue, le crédit s'avère, en réalité, plus rentable sur le long terme. Effet levier du...

Rachat à soi-même : Comment procéder avec une SCI ?

L'idée de racheter un bien immobilier que vous possédez déjà peut paraître un peu incompréhensible.Pourtant, il s'agit bien d'une technique fréquemment utilisée dans le monde des finances pour dégager de la liquidité dans le but de régler un souci d'argent ou pour...

0 commentaires