L’investissement locatif, comme l’acquisition d’une résidence principale, passe presque toujours par l’emprunt bancaire. C’est en effet le mode de financement idéal pour profiter d’un effet levier et constituer son patrimoine sans trop effort…ou presque ;). Toutefois,...

Pourquoi emprunter pour investir ?

Les autres articles

Dossier Bancaire Pour Un Investissement Locatif SCI [+ Modèles]

Vous avez besoin de liquidité pour financer un projet d'investissement locatif ?Recourir à un prêt immobilier est une excellente opportunité pour obtenir l'apport nécessaire pour réaliser ce projet.De plus, réaliser un investissement locatif en contractant un emprunt...

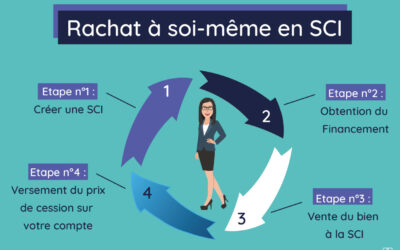

Rachat à soi-même : Comment procéder avec une SCI ?

L'idée de racheter un bien immobilier que vous possédez déjà peut paraître un peu incompréhensible.Pourtant, il s'agit bien d'une technique fréquemment utilisée dans le monde des finances pour dégager de la liquidité dans le but de régler un souci d'argent ou pour...

Compte courant d’associé en SCI : avantages et risques

Prêter une somme d'argent à sa SCI, sans augmenter sa participation, c'est possible ! C'est tout l'intérêt du compte courant d'associé. Si vous avez un besoin de trésorerie au niveau de votre SCI et que vous êtes en mesure d'apporter les fonds depuis votre patrimoine...

Investissement locatif : comment optimiser son prêt travaux?

Réaliser un investissement locatif dans l'ancien avec travaux est une stratégie d'optimisation terriblement efficace. Cela consiste en l'achat d'un bien dans l'ancien inadapté au marché car nécessitant des travaux. Afin de satisfaire les besoins des futurs locataires,...

Choisir entre achat cash ou emprunt est un défi pour tout investisseur immobilier, qu’il soit débutant ou expérimenté. Si renoncer à s’endetter peut paraître rassurant à première vue, le crédit s’avère, en réalité, plus rentable sur le long terme. Effet levier du crédit, déductions fiscales, emprunter pour investir présente de nombreux avantages. D’autant plus si cette opération est réalisée via un montage holding SCI. TALT vous explique tout cela en détail.

Utiliser le levier bancaire pour améliorer la rentabilité de son investissement

Investir en faisant appel au financement bancaire sera toujours plus rentable qu’investir avec l’argent issu de son épargne.

Exemple concret du levier bancaire:

Pour vous en convaincre nous vous proposons d’analyser le projet locatif de Sébastien.

Sébastien a ciblé un immeuble de rapport (IDR) à Lille qu’il compte acheter par l’intermédiaire d’une SCI imposée à l’impôt sur les sociétés (IS). Sébastien ne souhaite pas se distribuer de dividendes.

Ci-après les données de l’investissement :

- Date d’achat : 01/09/2023

- Début de la location : 01/10/2023

- Estimation vente : 31/08/2029

- Prix d’acquisition : 200.000 €

- Loyers annuels : 24.000 €

- Charges annuelles (hors impôts) : 2.000 €

- Frais d’acquisition : 16.800 €

Sébastien se demande s’il devrait faire appel au crédit ou puiser dans ses économies pour acheter cet IDR.

Calcul du taux rentabilité interne (TRI)

Afin d’arbitrer, nous allons calculer le taux de rentabilité interne du projet locatif de Sébastien sur la base du cash flow annuel généré en comparant 2 hypothèses :

1ère hypothèse : Sébastien ne fait pas appel au crédit bancaire. Il va donc faire l’acquisition de cet immeuble de rapport en retirant 216.800 € de ses économies.

2nde hypothèse : Sébastien souscrit auprès de sa banque un crédit immobilier sur 20 ans. Sa banque accepte de lui prêter 186.800 € aux conditions suivantes :

- taux d’intérêt : 3,17%.

- taux de l’assurance : 0,58%.

Sébastien devra donc puiser 30.000 € de son épargne personnelle.

| Cash flow annuel (hypothèse n°1) | Cash flow annuel (hypothèse n°2) | |

| Investissement initial de Sébastien | – 216.800 € | – 30.000 € |

| Année 1 (proratisée) | 4.689 € | – 469 € |

| Année 2 | 19.037 € | 6.355 € |

| Année 3 | 19.037 € | 6.322 € |

| Année 4 | 19.037 € | 6.288 € |

| Année 5 | 19.037 € | 6.252 € |

| Année 6 | 19.037 € | 6.216 € |

| Année 7 (proratisée) | 209.416 € | 56.394 € |

| TRI : 6% | TRI : 21% |

En faisant appel à son épargne personnelle, le TRI de Sébastien n’est seulement que de 6%. Mais avec un financement bancaire, son TRI est beaucoup plus important et atteint 21%.

C’est donc mathématiquement prouvé, l’appel au crédit bancaire est à envisager si l’on souhaite maximiser la rentabilité de ses investissements.

Emprunter pour investir : pourquoi faire ?

Aujourd’hui, pour acheter sa résidence principale ou investir dans l’immobilier locatif, l’emprunt est incontournable. A moins de disposer d’un gros apport personnel ou de viser de toutes petites surfaces, difficile d’acquérir un bien sans passer par la case crédit. Contrairement aux idées reçues, cette opération présente en réalité un certain nombre d’atouts. Elle permet in fine d’améliorer la rentabilité économique de son acquisition, à condition bien sûr de pouvoir rembourser.

Souscrire un emprunt pour augmenter sa capacité d’investissement

L’emprunt vous permet d’augmenter votre capacité d’investissement et accroître votre patrimoine grâce à l’argent d’une banque ou d’un établissement financier. C’est ce que l’on appelle communément l’effet levier du crédit immobilier. En pratique, vous achetez un immeuble à crédit, en utilisant l’emprunt pour financer une partie ou la totalité de l’acquisition. Les loyers perçus sur les locations peuvent alors être utilisés pour rembourser l’emprunt.

Pour évaluer votre effet de levier, deux conditions doivent être prises en compte :

- Le coût de votre crédit : la mensualité du crédit doit être inférieure à vos revenus locatifs ;

- Le potentiel de valorisation de votre bien : pour bénéficier de l’effet de levier de votre prêt immobilier encore faut-il obtenir une plus-value à la revente. Pour cela, il est primordial de choisir son bien et son secteur géographique avec soin.

![]() Bon à savoir : n’oubliez pas de prendre en compte votre taux d’endettement. Depuis le 1er janvier 2022, celui-ci ne doit pas dépasser 35 %.

Bon à savoir : n’oubliez pas de prendre en compte votre taux d’endettement. Depuis le 1er janvier 2022, celui-ci ne doit pas dépasser 35 %.

Optimiser votre stratégie d’investissement

Recourir à l’emprunt pour investir dans l’immobilier permet justement de multiplier et de diversifier vos investissements.

Imaginez que vous disposiez d’un capital de 200 000 euros. En renonçant au crédit, vous allez simplement acheter un bien locatif et percevoir les loyers.

Si au contraire, vous décidez d’investir 50 000 euros et de souscrire un emprunt pour les 150 000 euros restants, vous disposez d’une somme équivalente pour réaliser d’autres investissements.

Vous l’aurez compris : malgré la hausse des taux, l’emprunt s’intègre toujours dans une stratégie d’investissement réussie.

Profiter de la déductibilité des intérêts bancaires

Investir dans l’immobilier locatif en utilisant un crédit immobilier peut présenter des avantages fiscaux intéressants. En effet, les intérêts et l’assurance emprunteur sont considérés comme des charges déductibles pour les contribuables soumis au régime réel d’imposition. Emprunter pour investir dans l’immobilier locatif vous permet donc de réduire vos impôts.

Il est toutefois important de noter que cette déduction fiscale n’est valable que pour les investissements locatifs vides ou meublés réalisés dans le cadre du régime réel d’imposition. Par ailleurs, la déductibilité des intérêts bancaires est en principe uniquement possible lorsque le bien est loué. Une exception : l’achat d’un logement ancien à rénover vous autorise à décaler d’un an l’arrivée de votre locataire.

![]() Bon à savoir : les frais de dossier, de garantie, de mainlevée ou encore les agios et les commissions bancaires sont également déductibles de vos impôts.

Bon à savoir : les frais de dossier, de garantie, de mainlevée ou encore les agios et les commissions bancaires sont également déductibles de vos impôts.

Les intérêts bancaires ne vont pas avoir le même impact sur le cash flow de l’investisseur selon le type de prêt choisi. Il existe 2 types de prêt les plus utilisés par les investisseurs sont :

- le prêt amortissable ;

- le prêt in fine.

Le prêt amortissable

Le prêt amortissable constitue le crédit immobilier dans tout ce qui a de plus classique. Il est généralement souscrit auprès d’une banque. Il se distingue par le mode de calcul des intérêts. Les intérêts d’un prêt amortissable sont calculés sur la base du capital restant dû. Le capital restant dû d’un prêt amortissable ayant vocation à diminuer au fil du temps, les intérêts vont également diminuer.

En effet, la part que représentent les intérêts d’emprunt dans le montant des mensualités est très importante au début. Au fur et à mesure des remboursements, la part que représentent les intérêts dans le montant des mensualités diminue car déterminée sur la base du capital restant dû.

Comment calculer les intérêts d’un prêt amortissable ?

Pour éviter les migraines, il est fortement conseillé d’utiliser un calculateur de prêt d’Excel. Il vous suffira d’informer les données essentielles du prêt pour obtenir un tableau d’amortissement :

- le montant du prêt,

- le taux d’intérêt,

- la durée du prêt,

- la date de début.

Votre banque devra normalement vous communiquer ce tableau lors de la souscription du prêt.

Mais vous pouvez également solliciter ce tableau auprès de votre banque, avant la signature définitive du contrat, lors de la phase de négociation.

Prenons un exemple :

Jean souhaite faire l’acquisition d’un immeuble de rapport. Il souscrit auprès du Crédit Mutuel un prêt amortissable de 220.000 € au taux de 3,17% sur 10 ans.

Jean devra payer au total 36.997 € d’intérêts. Pour acquérir le bien il aura déboursé 256.997 € (hors assurance).

Le prêt in fine

Contrairement au prêt amortissable où le remboursement du capital se réalise au fur et à mesure du paiement des mensualités, pour ce qui est du prêt in fine le remboursement du capital se réalise en une seule fois à la date d’échéance du prêt.

À qui s’adresse le prêt in fine ?

Le prêt in fine est souvent utilisé par les investisseurs qui veulent préserver leur trésorerie afin d’effectuer plusieurs investissements locatifs en même temps. Ils ont souvent un TMI (taux marginal d’imposition) élevé.

Quel est l’intérêt d’un prêt in fine ?

Le prêt in fine permet de financer l’achat d’un bien en ne remboursant que les intérêts et l’assurance pendant la durée du prêt.

Le capital n’est pas remboursé lors du versement des mensualités. Il est remboursé en une seule fois à la fin du contrat.

![]() Bon à savoir : Ce type de prêt est souvent adossé à la souscription d’un contrat d’assurance vie qui fera l’objet d’un nantissement au profit du créancier.

Bon à savoir : Ce type de prêt est souvent adossé à la souscription d’un contrat d’assurance vie qui fera l’objet d’un nantissement au profit du créancier.

Comment calculer les intérêts d’un prêt in fine ?

Le calcul des intérêts du prêt in fine est simple. Contrairement au prêt amortissable dont le capital restant dû évolue au fil du temps, dans le cas d’un prêt in fine le capital restant dû ne change pas. En effet, dans ce type de prêt on ne rembourse la somme empruntée qu’à l’échéance du prêt.

Prenons un exemple :

Si on reprend les données de l’investissement de Jean, qui souhaite faire l’acquisition d’un immeuble de rapport :

- Montant du prêt : 220.000 €

- Taux : 3,17%

- Durée : 10 ans

Dans l’hypothèse d’un prêt in fine, Jean devra payer au total 69.740 € d’intérêts. Pour acquérir le bien, il devra débourser 289.740 € (hors assurance).

Emprunter de l’argent pour investir via un montage holding

Rappelons, tout d’abord, que le terme “holding” ne désigne pas une forme juridique particulière. Il s’agit d’une société (société mère) détenant les titres d’une autre société (société fille).

Améliorer sa capacité d’emprunt en profitant de l’effet de levier du mécanisme LBO

Le Leverage Buy Out ( LBO ) est une technique d’acquisition d’une société (appelée Société Cible) par une société holding créée à cet effet grâce notamment au financement bancaire (appelé dette senior). Cette technique est fondée sur une synergie entre un apport en capital aussi limité que possible, un recours à l’emprunt et une économie d’impôt.

La réussite d’un LBO est conditionné par :

- la rentabilité de la Société Cible dont l’activité n’exige pas un réinvestissement constant de ses bénéfices,

- la création de valeur au niveau de la Cible afin de soutenir cette rentabilité ;

- la capacité de la Cible à dégager les ressources nécessaires, à la fois au remboursement des emprunts contractés par la holding

- la capacité de la Cible à générer suffisamment de trésorerie lui permettant d’anticiper un éventuel retournement de conjoncture.

Une fois le rachat réalisé, les dividendes de la Société Cible sont transférés à la holding. Ils permettent de rembourser la dette contractée et donc d’absorber le coût bancaire de l’opération. Pour que ce montage fonctionne, il faut évidemment que le taux de retour sur investissement de la Cible soit supérieur aux taux d’intérêt du crédit.

La stratégie d’un LBO s’adresse avant tout aux PME. Le montage est fondé sur l’interaction de trois leviers : le levier juridique, le levier financier et le levier fiscal.

Le levier financier du montage LBO est soutenu grâce à l’emprunt senior qui est la source principale du financement d’une opération de LBO .

L’emprunt senior est contracté auprès d’une banque ou de plusieurs banques.

Ces établissements bancaires bénéficient de garanties accordées par la holding sous forme, notamment, de nantissement sur les titres de la cible.

![]() Bon à savoir : des conventions de trésorerie peuvent être prévues afin de de formuler des avances et des prêts entre sociétés filles du groupe.

Bon à savoir : des conventions de trésorerie peuvent être prévues afin de de formuler des avances et des prêts entre sociétés filles du groupe.

Profiter des avantages fiscaux du montage holding

Le montage holding vous offre des solutions pour optimiser fiscalement vos investissements et notamment :

- Le régime mère-fille : il s’applique uniquement si toutes les sociétés du groupe sont soumises à l’impôt sur les sociétés (IS). Dans ce cas de figure, les dividendes provenant des sociétés filles sont largement exonérés d’impôt. Seuls 5 % de leur montant est imposable ;

- Le régime de l’intégration fiscale : il prévoit une imposition globale au niveau de la holding. Dans ce cas de figure, les bénéfices d’une société filiale viennent compenser les pertes d’une autre, réduisant éventuellement ainsi l’impôt payé par la holding. Là encore, toutes les sociétés du groupe doivent avoir opté pour l’IS. La holding doit, quant à elle, être propriétaire d’au moins 95 % des parts des sociétés faisant partie du groupe intégré.

Est-il possible d’utiliser le mécanisme du LBO dans un montage Holding SCI ?

La plupart du temps, les parts de sociétés civiles immobilières sont détenues par des personnes physiques. Il est toutefois possible de les transférer dans une holding afin d’optimiser les investissements financés via un emprunt bancaire.

Dans un schéma de SCI classique, des personnes physiques détiennent personnellement les parts sociales. Dans un montage holding SCI, la holding fait écran. Elle détient donc directement les parts de la SCI.

Par ailleurs, créer une holding SCI permet d’augmenter votre pouvoir de négociation avec les banques et d’utiliser pleinement l’effet de levier de l’emprunt en SCI. Les holdings apparaissent plus solides et profitent, en principe, de conditions d’emprunt plus intéressantes.

Vous l’aurez compris : pour se construire un patrimoine, investir en bourse ouet acheter des actions ne sont pas les seules solutions. A contrario, souscrire un crédit immobilier pour financer un investissement locatif présente de nombreux atouts. C’est une solution efficace pour optimiser la rentabilité de votre investissement et construire efficacement votre patrimoine. Mais attention, pour mettre en place les montages nécessaires et réussir son projet, mieux vaut toujours être accompagné par des professionnels. Vous souhaitez vous lancer ? Les experts TALT sont à votre écoute.

Vous souhaitez en savoir plus ?

TALT et son équipe d’avocats et fiscalistes se tiennent à votre disposition

D’autres articles pouvant vous intéresser

Le plan de financement immobilier : ce qu’il faut savoir

L’investissement locatif, comme l’acquisition d’une résidence principale, passe presque toujours par l’emprunt bancaire. C’est en effet le mode de financement idéal pour profiter d’un effet levier et constituer son patrimoine sans trop effort…ou presque ;). Toutefois,...

![Dossier Bancaire Pour Un Investissement Locatif SCI [+ Modèles]](https://talt.fr/wp-content/uploads/2023/02/V2-Obtenir-un-pret-grace-a-un-bon-dossier_Article-400x250.jpg)

Dossier Bancaire Pour Un Investissement Locatif SCI [+ Modèles]

Vous avez besoin de liquidité pour financer un projet d'investissement locatif ?Recourir à un prêt immobilier est une excellente opportunité pour obtenir l'apport nécessaire pour réaliser ce projet.De plus, réaliser un investissement locatif en contractant un emprunt...

Rachat à soi-même : Comment procéder avec une SCI ?

L'idée de racheter un bien immobilier que vous possédez déjà peut paraître un peu incompréhensible.Pourtant, il s'agit bien d'une technique fréquemment utilisée dans le monde des finances pour dégager de la liquidité dans le but de régler un souci d'argent ou pour...

0 commentaires