La plupart du temps, la transmission d’un patrimoine a lieu à l’occasion d’une succession, à la suite d’un décès. Pourtant, d’autres solutions, bien plus avantageuses, sont à votre disposition. Parmi elles, la donation de l’usufruit d’une maison de votre vivant permet...

Donation de parts en SCI : les solutions pour payer moins d’impôts

Les autres articles

Pourquoi et comment créer une SCI familiale ?

Une SCI familiale a le même cadre juridique qu’une SCI classique. La SCI familiale permet simplement à des associés ayant un lien de parenté de développer ensemble un patrimoine immobilier. La SCI peut donc regrouper des parents, des petits-enfants, des frères/sœurs,...

Acheter en SCI familiale : 3 conseils pour réussir son projet

La SCI familiale est une société dont les associés sont des membres issus de la même famille. Ils apportent au capital une somme d'argent ou des biens, en contrepartie de parts sociales. Toutefois, la SCI perd son caractère familiale lorsqu'un associé non issu de la...

En tant qu’investisseur, il y a fort à parier que vous connaissiez déjà la nécessité fiscale de réfugier votre patrimoine immobilier dans une SCI (Société Civile Immobilière). Néanmoins, il est possible que, comme bon nombre d’investisseurs, vous n’ayez pas encore découvert l’ensemble des mécanismes offerts par la SCI pour réduire vos impôts. Connaissez-vous les nombreux leviers d’enrichissement de la donation de parts en SCI ?

Revenons sur quelques avantages non négligeables de la donation en SCI : l’abattement et la décote.

Ces mécanismes, dont on parle peu, permettent de réduire voire de supprimer les frais liés à la transmission. Comment agissent-ils ? Combien économisez-vous sur vos impôts grâce à la décote et l’abattement lors d’une donation en SCI ?

Zoom sur un des nombreux leviers d’enrichissement en SCI.

Mieux comprendre la notion de donation de parts en SCI

La donation de parts en SCI vise à transmettre un patrimoine progressivement. En général, au sein d’une SCI familiale, ce sont les héritiers (dans la majeure partie des cas, les enfants) qui profitent de cette donation.

L’opération permet alors de diminuer l’impact fiscal lors de la transmission.

Donation de parts en SCI ou donation en nom propre ?

Si l’impôt à payer est le même lors d’une succession ou au moment d’une donation, transmettre une partie de son patrimoine, de son vivant au sein d’une SCI peut se révéler avantageux pour plusieurs raisons :

Une transmission successive

Les parts peuvent être transmises progressivement et successivement afin d’en optimiser la fiscalité (possibilité de transmettre à ses enfants 100 000 € tous les 15 ans sans frais) ;

Un prêt immobilier qui réduit les droits de donation

Le prêt immobilier de la SCI vient réduire indirectement les droits de donation, ce qui n’est pas le cas en nom propre. En effet, le calcul des droits de donation s’effectue sur la base de l’actif net (c’est-à-dire, pour faire simple, l’actif moins les dettes de la société). L’emprunt immobilier venant réduire cette base imposable, les frais de donation seront de ce fait également impactés et réduits.

En nom propre, si un encours de prêt est adossé à un bien immobilier transmis en donation, l’opération serait bien plus complexe : le capital restant dû sur le bien concerné ne viendrait pas en déduction de la base imposable. En outre en nom propre, s’il y a un prêt immobilier, l’accord du prêteur est bien souvent requis pour que l’opération soit validée par le notaire.

Cela complexifie la démarche.

Un processus moins contraignant

Les formalités sont plus souples, simplifiées et moins onéreuses au sein d’une SCI contrairement à une donation de bien immobilier en direct.

Une meilleure flexibilité

La donation de parts en SCI offre une flexibilité appréciable que ne permettrait pas une donation en nom propre. En effet, en dehors du cadre de la SCI, il ne serait pas possible de donner un bien immobilier partiellement. Celui-ci ne peut qu’être donné en intégralité. Au sein d’une SCI, la donation de part pourra être effectuée au niveau de la valeur souhaitée et être répartie entre plusieurs enfants.

Par exemple, si vous disposez d’un bien immobilier valorisé à un million d’euros et que vous désirez que la donation ne porte uniquement sur une somme de 100 000€, l’opération ne sera pas réalisable en nom propre. En revanche, si le bien immobilier est détenu par une société, la donation pourra porter sur une somme inférieure et être divisée, si besoin, entre plusieurs bénéficiaires.

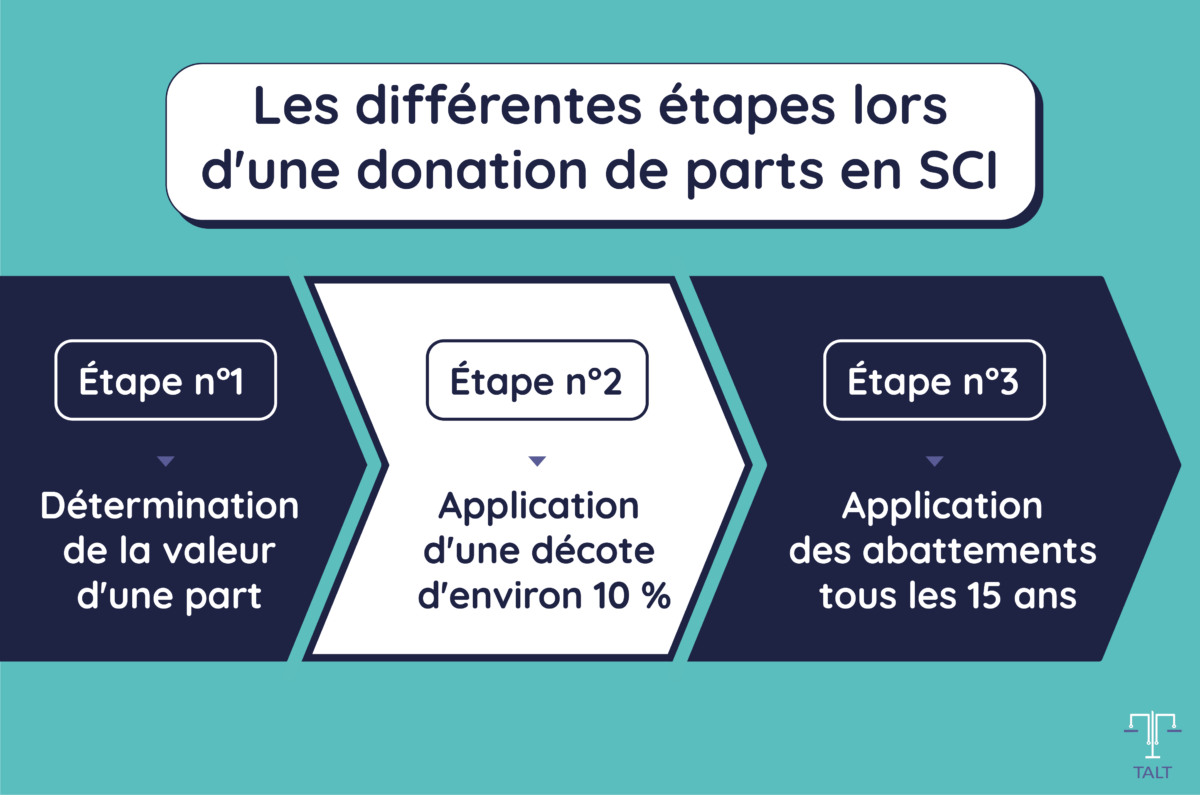

Les différentes étapes de la donation de parts en SCI

Lorsque vous réalisez une donation de parts en SCI, l’opération se structure en 3 étapes :

1- La détermination de la valeur d’une part

2- L’application d’une décote d’environ 10 %

3- L’application des abattements

Nous détaillons chacune de ces étapes un peu plus bas.

Les différents types de donation en SCI

Lorsqu’une donation a lieu en SCI, elle porte précisément sur les parts sociales générant des revenus et permettant une prise de décision au sein de la société. Notons donc que le bien immobilier appartient toujours à la SCI et non aux associés en tant que personnes physiques.

Il existe plusieurs formes de donation :

La donation simple

Si vous réalisez une donation simple, vous transmettez vos parts à un bénéficiaire précis de votre vivant et irrévocablement. Dans ce cas, s’il s’agit d’un héritier, la part sera déduite de sa portion d’héritage destinée au moment de la succession.

La donation partage

Lorsque vous faites une donation-partage, la donation bénéficie à plusieurs héritiers simultanément. Etablie par acte notarié, elle a pour objectif de répartir de votre vivant et de manière équitable, vos biens entre vos héritiers. La valeur des biens donnés est établie au jour de la donation et non à votre décès. Aussi, contrairement à la donation simple, la donation partage n’est pas réintégrée dans la succession et la valeur n’a pas à être réévaluée. La donation partage est dite « transgénérationnelle » lorsqu’elle bénéficie non pas à vos enfants mais à vos petits-enfants.

Prenons un exemple pour bien assimiler la différence :

Madame D. possède deux appartements estimés chacun à 100 000 €. En 2017 puis en 2018, elle a décidé de faire une donation simple d’un appartement à chacun de ses fils, Jean et Jacques .

En 2021, elle décède.

L’appartement de Jacques est alors estimé à 125 000 € et celui de Jean à 90 000 €.

Jean recevra alors une part plus importante du patrimoine par rapport à son frère Jacques, à cause de la réévaluation de la valeur du bien reçu en donation et l’intégration de celui-ci dans la succession.

Si madame D. avait fait une donation partage, lorsque les deux appartements étaient évalués chacun à 100 000€, les deux frères auraient reçu la même part au moment du décès de leur mère. Et ce même si au moment du décès, la valorisation de ces appartements n’ont pas évolué de la même façon, la donation partage n’étant pas réintégrée dans la succession, et n’ayant pas à être réévaluée.

Néanmoins, en dehors du cadre de la SCI, une question subsiste : quid de cette différence de valorisation qui lèse indirectement l’un des deux frères ?

Si madame D. avait intégré ses deux appartements au sein d’une SCI, pour réaliser une opération plus équitable, elle aurait pu faire une donation partage de ses parts sociales. Ainsi, quelque soit la fluctuation de valorisation des biens, ses fils Jacques et Jean auraient reçu exactement les mêmes sommes au moment de la donation et de la succession.

Bon à savoir :

Il est aussi possible de faire une donation de parts avec réserve d’usufruit. Dans cette situation, la donation porte uniquement sur la nue-propriété des parts, l’usufruit est conservé par le donateur et sera transmis après son décès.

La donation de parts de SCI : pour qui ?

Sauf notification contraire au sein des statuts de la SCI, tout le monde peut bénéficier d’une donation de parts. Néanmoins, les coûts fiscaux ne sont pas les mêmes selon le degré de parenté entre le bénéficiaire et le donateur.

Ainsi, vous pouvez réaliser une donation de parts aux personnes suivantes :

– Héritiers ;

– Parents ;

– Grands-parents ;

– Conjoint ;

– Frères / soeurs ;

– Tierce personne.

La décote : un levier d’enrichissement peu connu en SCI

Un associé d’une SCI peut décider de faire une donation de part, par exemple, dans le but de transmettre une partie de son patrimoine immobilier à un de ses héritiers.

Dans ce cas, il est nécessaire de calculer la valeur de cette part.

Comment déterminer la valeur d’une part en SCI lors d’une donation ?

Pour déterminer la valeur d’une part sociale en SCI, il faut cumuler les actifs de la société (notamment la valeur du bien immobilier, la trésorerie du compte de la SCI…) et d’en retirer le passif (les dettes et notamment le capital restant dû du prêt immobilier sur le bien).

Ce calcul servant de base, détermine l’actif net de la SCI, qui doit ensuite être divisé par le nombre de parts du capital de la société.

La décote entraîne une réduction de fiscalité

Lorsque le calcul de la valeur des parts de la SCI est effectué, c’est alors qu’une décote est appliquée. Celle-ci est de plus ou moins 10% en général. La diminution de la valeur des parts est un mécanisme avantageux lors d’une donation car il permet de réduire la fiscalité appliquée au titre de la donation.

Notons aussi que l’endettement de la SCI est également un attribut qui réduira la valeur des parts, et donc la fiscalité liée à l’opération de donation.

Pourquoi appliquer une décote lors d’une donation de parts en SCI ?

Il est d’usage d’appliquer une décote lors du calcul de la valeur des parts d’une SCI, afin de faire face à leur caractère peu liquide (elles se vendront plus difficilement). En effet, ces parts ne pourront pas être vendues sur un marché classique, comme pourrait l’être un bien immobilier.

Aussi, la plupart du temps si elles sont vendues, ce sera à un associé de la SCI. En outre, toute vente de part d’une SCI devra être soumise à l’accord des autres associés. Alors, pour contrebalancer cet effet négatif, l’administration fiscale accorde l’application d’une décote en compensation.

Le résultat issu de l’application de cette décote viendra servir de base imposable avant le calcul des droits de donation et donc permet d’optimiser pleinement les effets des abattements.

Les abattements lors d’une donation de parts sociales en SCI

Nous venons de le voir, la SCI rassemble à elle seule de nombreux atouts fiscaux dont on parle peu, notamment lors d’une opération de donation. La décote en fait partie. Mais parallèlement à ce mécanisme, faire une donation de parts en SCI permet aussi de profiter au maximum des abattements fiscaux.

Donation de part en SCI : les avantages de l’abattement

Au sein d’une SCI, faire une donation de parts sociales revêt deux avantages majeurs :

Transmettre à ses enfants des parts par tranche de 100 000 €

Si la valeur dépasse les 100 000 € (pour une donation en ligne directe), vous pouvez transmettre les parts par tranche, cela afin de transmettre un maximum de votre vivant sans fiscalité.

Limiter les futurs droits de succession

A votre décès, dans l’idéal, l’objectif est que vos enfants soient entièrement propriétaires et qu’ils n’aient pas ou peu de droits de succession à payer.

Rappel des plafonds d’abattement lors d’une donation en SCI

Que vous fassiez une donation en nom propre ou une donation de parts en SCI, les plafonds d’abattement sont les mêmes.

Ils dépendent du lien de parenté entre le bénéficiaire et le donateur :

– En ligne directe (ascendant ou enfant) : 100 000 €

– Conjoint marié ou pacsé : 80 724 €

– Petits-enfants : 31 865 €

– Frères et sœurs : 15 932 €

– Arrières petits-enfants : 5 310 €

– Neveux ou nièces : 7 967 €

Au delà de ces plafonds, un pourcentage est appliqué par l’administration fiscale selon le lien de parenté et la valeur de la somme restante.

Les leviers d’enrichissement qu’offre la SCI

Comme nous venons de le découvrir dans cet article, créer une SCI familiale offre de nombreuses opportunités pour optimiser sa fiscalité, notamment lors de la transmission d’un patrimoine immobilier.

La décote et l’application des abattements lors d’une donation de parts au sein d’une SCI sont des leviers d’enrichissement dont on parle peu.

Néanmoins, il en existe bien d’autres que nous détaillons dans notre ebook gratuit “3 leviers d’enrichissement peu connus en SCI”.

Rendez-vous juste ici pour télécharger votre ebook gratuitement et découvrir 3 leviers d’enrichissement dont on parle peu en SCI.

Vous souhaitez en savoir plus ?

TALT et son équipe d’avocats et fiscalistes se tiennent à votre disposition

D’autres articles pouvant vous intéresser

Donation de son Vivant de l’usufruit d’une Maison : le guide

La plupart du temps, la transmission d’un patrimoine a lieu à l’occasion d’une succession, à la suite d’un décès. Pourtant, d’autres solutions, bien plus avantageuses, sont à votre disposition. Parmi elles, la donation de l’usufruit d’une maison de votre vivant permet...

Pourquoi et comment créer une SCI familiale ?

Une SCI familiale a le même cadre juridique qu’une SCI classique. La SCI familiale permet simplement à des associés ayant un lien de parenté de développer ensemble un patrimoine immobilier. La SCI peut donc regrouper des parents, des petits-enfants, des frères/sœurs,...

Acheter en SCI familiale : 3 conseils pour réussir son projet

La SCI familiale est une société dont les associés sont des membres issus de la même famille. Ils apportent au capital une somme d'argent ou des biens, en contrepartie de parts sociales. Toutefois, la SCI perd son caractère familiale lorsqu'un associé non issu de la...

0 commentaires