Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ? Ah, la France… son vin, sa gastronomie, ses grèves… et sa fiscalité. C’est presque devenu une marque de fabrique. Mais soyons honnêtes : ce n’est pas une spécialité dont...

Comment défiscaliser un immeuble de rapport avec travaux ?

Les autres articles

Quelles stratégies pour diminuer son ISF ?

L’État resserre l’étau fiscal sur l’immobilier locatif. Dans un pays où la pression fiscale ne cesse d’augmenter, le statut de Loueur en Meublé Non Professionnel (LMNP) était une véritable bouffée d’oxygène pour les investisseurs. Il permettait d’amortir son bien...

LMP, LMNP : Quelles Différences ?

Les investisseurs immobiliers s'intéressent de plus en plus aux statuts de loueur en meublé non professionnel (LMNP) et de loueur en meublé professionnel (LMP). Bien que similaires dans leur principe, ils présentent toutefois des différences significatives, notamment...

Le régime micro-BIC du LMNP : fonctionnement et avantages

Avant de vous lancer dans la location meublée non professionnelle (LMNP), il est crucial de bien comprendre les différentes options fiscales qui s'offrent à vous afin de choisir celle qui conviendra le mieux à votre activité. Pour en savoir plus sur le régime...

LMNP / LMP et expatrié : ce qu’il faut savoir

Vous êtes non-résident fiscal ? Exploitez les bénéfices de l'investissement locatif meublé en France. Cette stratégie patrimoniale offre un double avantage : la constitution d'un patrimoine immobilier solide et la génération de revenus complémentaires soumis à une...

Régime fiscal SCI : ce qu’il faut savoir

Si une société civile immobilière (SCI) relève en principe du régime d’imposition des sociétés de personnes, elle peut également être soumise, sur option ou de plein droit, à l’impôt sur les sociétés (IS). Les conséquences sont importantes. Il est donc essentiel...

Quelle fiscalité pour le statut LMNP ?

Vous souhaitez réaliser une activité de location meublée ? Le statut de Loueur Meublé Non Professionnel (LMNP) offre une imposition avantageuse de vos revenus locatifs. Pour en savoir plus, TALT vous propose un guide complet sur la fiscalité LMNP. Fiscalité LMNP :...

LMNP : comment faire sa déclaration aux impôts ?

Vous êtes loueur en meublé non professionnel (LMNP) et vous ne savez pas comment déclarer vos loyers ? Le contenu de votre liasse fiscale dépend principalement du choix de votre régime d'imposition. Pour remplir sereinement votre déclaration d'impôt LMNP, découvrez le...

Parahôtellerie : quel régime fiscal ?

Vous exercez peut-être une activité de parahôtellerie sans le savoir ! Méconnue de nombreux particuliers, la parahôtellerie est trop souvent confondue avec la simple location de logements meublés. Cette activité présente pourtant des spécificités majeures et relève...

Cotisations sociales Urssaf en LMP : le guide !

Les cotisations sociales en LMP nécessitent une compréhension approfondie du sujet. Pour rappel, si vous désirez profiter du statut LMP (Loueur Meublé Professionnel) deux conditions doivent être réunies : Les loyers issus de la location meublée devront être...

Location meublée – Location nue : amortissement ou déficit ?

Si la définition des déficit et amortissement a l'air simple de prime abord, le calcul diffère lorsque le bien est détenu en nom propre (location nue, location meublée) ou en société. Déficit et amortissement en location meublée On ne peut aborder la question du...

Régime des particuliers : imposition de votre plus-value

Lorsque vous vendez votre investissement locatif à un prix supérieur à celui auquel vous l'avez acquis, vous réalisez une plus-value imposable. Si seulement ça pouvait être aussi simple ! Vous entendez souvent dire que le régime des plus-values des particuliers est...

Défiscalisation : comment tirer profit du déficit foncier ?

Si vous êtes propriétaire ou futur investisseur d'un logement nu, acheté soit en nom propre ou par le biais d'une SCI, vous pouvez vous retrouver en situation de déficit foncier. C'est à dire que les charges que vous supportez pour cette location seront plus...

SCI à l’IS et vente du bien : attention impôts ?

La SCI imposée à l'impôt sur les sociétés (IS) présente de nombreux avantages. Attention tout de même à la plus-value en cas de cession du bien. En effet, les amortissements pratiqués durant les années de détention du bien sont pris en compte, et ça peut faire très...

- Au rez-de-chaussée : vous louez un local commercial en location nue.

- 1er étage : vous louez deux appartements en LMNP.

- Second étage : vous louez un grand duplex en location nue.

Comment défiscaliser les travaux de votre immeuble de rapport en location nue ?

Tout d’abord, il est important de préciser que tous les loyers que vous percevez d’un bien non meublé sont des revenus fonciers.

La location peut porter sur un logement d’habitation, 1 parking ou un local commercial. Contrairement au micro-foncier, le régime réel d’imposition vous permet de déterminer nous même votre résultat imposable en déduisant des loyers toutes les charges que vous avez réellement supportées et bénéficier d’un éventuel déficit.

Pourquoi défiscaliser votre immeuble de rapport en location nue ?

Lorsque vos loyers sont supérieurs à vos recettes, vous payez de l’impôt sur ce résultat positif. En revanche, lorsque vos charges sont supérieures à vos recettes, vous êtes en déficit : jusque là rien de nouveau sous le soleil…

Le déficit permet d’être exempt d’impôt sur les revenus fonciers. De plus, ce déficit permet en outre de réduire l’imposition liée à d’autres activités. L’option pour le réel va ainsi vous permettre de déduire des travaux importants sur le bien.

Lorsque vous constatez un déficit (dû en partie à cause des travaux). Ce déficit est imputable à hauteur de 10.700 € maximum sur votre revenu global. L’excédent éventuel sera reportable uniquement des revenus fonciers des années précédentes.

Exemple :

Vous réalisez en année N, 11.700 € de déficit foncier votre revenu global hors revenu foncier est de 65.000 €. En année N+1 vous réaliser 5.000 de revenus fonciers.

Calcul de l’impôt en année N :

Revenus fonciers : vous êtes en déficit, vous ne paierez pas d’impôt sur vos revenus fonciers.

Revenu global : vous bénéficierez d’un gain d’impôt puisque votre revenu global (salaires, pensions de retraite, etc.) sera diminué de votre déficit. Votre impôt sur le revenu sera calculé sur la base de 54.300 € (65.000-10.700) au lieu de 65.000.

Une partie de votre déficit 1.000 € (11.700-10.700) n’a pas pu être imputée sur votre revenu global, il le sera sur les revenus fonciers de l’année N+1.

Calcul de l’impôt en année N+1 :

En année N vous allez calculer vos revenus fonciers en prenant en compte la partie du déficit foncier qui n’a pas être imputée en année N.

Vous paierez de l’impôt foncier sur la base de 4.000 € (5.000-1000) au lieu de 5.000 €.

Que se passe t-il lorsque votre revenu global est insuffisant pour absorber le déficit foncier?

Il n’est pas perdu puisque l’excédent qui n’a pas pu être absorbé le sera du revenu global des 6 années suivantes.

Exemple :

Vous réalisez en année N, 10.700 € de déficit foncier et votre revenu global hors revenu foncier est de 10.000 €. En année N+1 votre revenu global est également de 10.000€. Les 700 € qui n’ont pas pu être imputés en année N, le seront de votre revenu global. Votre impôt sur le revenu sera donc calculé sur la base de 9.300 € (10.000-700).

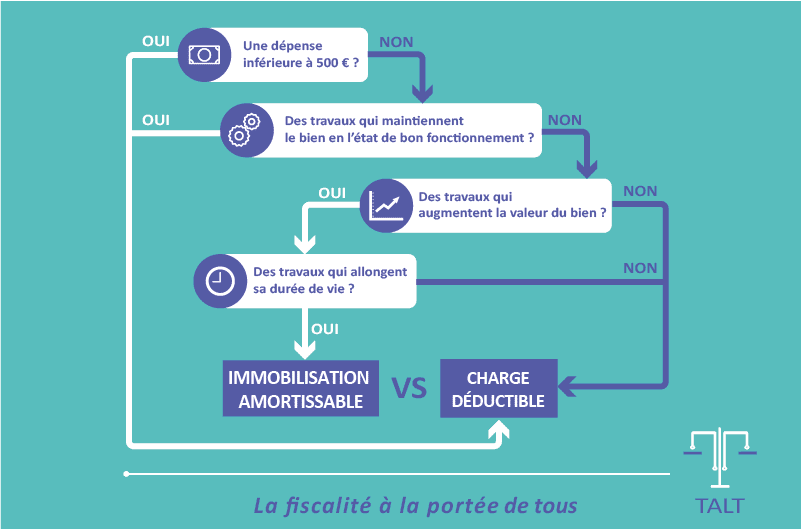

Quels sont les travaux déductibles en location nue ?

Pour savoir si les travaux sont ou non déductibles, plusieurs critères à prendre en compte :

- la nature des travaux;

- le type de bien (certains travaux sont déductibles pour des locaux d’habitation mais ne le sont pas pour des locaux commerciaux);

- l’affectation du bien (logement ou local commercial).

En location nue, les dépenses d’entretien et de réparations sont déductibles tout comme les travaux d’amélioration réalisés dans un logement. Cependant, les travaux qui modifient la structure du bien, son volume ou encore la surface habitable ne sont pas déductibles.

Qu’est-ce que les travaux d’entretien et de réparation ?

Ces travaux ne modifient pas la consistance du bien, sa nature, ses agencements. Ils ne permettent pas l’ajout d’un nouvel équipement sauf en cas de remplacement d’un élément vétuste ou hors d’usage.

Exemples :

- Réparation de la toiture;

- Ravalement de façade;

- Remise en état du système électrique;

- Remplacement de la chaudière;

- Remise en état des canalisations, etc.

Le saviez vous ?

Il est également possible de déduire les frais de déplacement que vous avez payé pour réaliser des travaux d’entretien ou de réparation déductibles (CAA, Lyon 25.5.10, n°08LY00786).

Qu’est-ce que les travaux d’amélioration ?

Les travaux d’amélioration sont ceux qui apportent un nouvel élément de confort. Ces travaux peuvent également apporter des équipements mieux adaptés aux conditions de la vie moderne.

Exemples :

- Installation d’une alarme;

- Installation d’un visiophone;

- Equipements pour les personnes à mobilité réduite;

- Transformation d’un parking en box fermé, etc.

Qu’est-ce que les travaux de reconstruction et d’agrandissement ?

Les travaux de reconstruction vont venir modifier le gros oeuvre du logement en augmentant le volume ou la surface habitable et ne sont, à ce titre pas déductibles.

Petite astuce ?

Certains travaux d’agrandissement restent déductibles. Vous souhaitez agrandir la surface du logement en aménageant votre cave ou votre grenier et déduire les travaux réaliser ? Tout à faire possible puisque ces espaces ont déjà le caractère de surface habitable (CAA Bordeaux 4.6.15, n°13BX02264).

Que se passe t-il lorsque vous réalisez en location nue et de manière simultanée à la fois des travaux déductibles et des travaux non déductibles ?

Dans ce cas vous devez déterminer si vous êtes dans un des deux cas suivants :

1er cas : les travaux déductibles et non déductibles sont indissociables

C’est notamment le cas lorsque des travaux de réparation ou d’amélioration s’intègrent dans une nouvelle construction ou agrandissement.

Dans ce cas les dépenses d’amélioration ou de réparation ne sont pas déductibles.

2nd cas : les travaux déductibles et non déductibles sont dissociables

C’est notamment le cas lorsque vous réalisez dans la cuisine des travaux de réparation de chaudière tout en agrandissant votre logement.

Dans ce cas vous devez pouvoir justifier à l’administration fiscale la répartition du coût de ces dépenses (factures, plans d’architecte etc.)

Quelles sont les 4 conditions à respecter pour déduire vos travaux ?

Imposition dans la catégorie des revenus fonciers

Les travaux doivent concerner des biens dont les revenus sont imposables en tant que revenus fonciers.

Conservation des revenus

Les travaux doivent être engagés pour l’acquisition et/ou la conservation des revenus fonciers.

Paiement en cours de l’année d’imposition

Les travaux doivent être payées par le propriétaire durant l’année d’imposition.

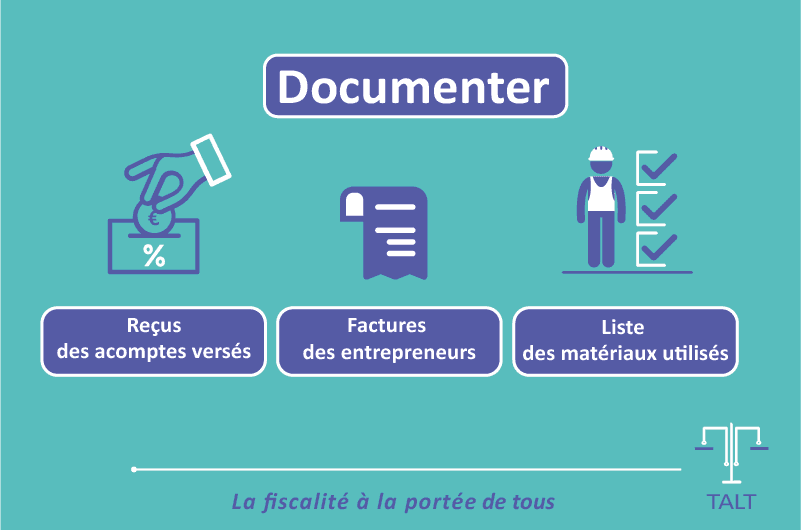

Justifications

Afin d’assurer vos arrières en cas de contrôle fiscal, vous devez pouvoir justifier chaque dépense de travaux. C’est-à-dire pouvoir justifier de la réalité, la nature et le montant des charges. Il est donc conseiller de conserver les éléments suivants :

- reçus des acomptes versés;

- factures des entrepreneurs;

- liste des matériaux utilisés, etc.

Comment déclarer vos revenus fonciers ?

Défiscaliser en régime réel. Pour défiscaliser vos revenus en location nue vous devez relever du régime réel. Dans la rubrique « revenus » de votre déclaration en ligne, disponible depuis votre espace particulier sur impots.gouv.fr, vous devez cocher la case « revenus fonciers ». Vous devrez ensuite remplir une déclaration spécifique de revenus fonciers n°2044.

Une seule déclaration. Vous n’avez à remplir qu’une seule déclaration pour l’ensemble des revenus fonciers perçus par les membres du foyer fiscal.

Déclaration spéciale pour les immeubles de rapport ? Pour les immeubles de rapport, si tous les appartements sont loués nus, pas besoin de ventiler les loyers et charges. Vous n’aurez qu’à regrouper l’ensemble des loyers et charges de l’immeuble, tout en précisant le nombre d’appartement loués dans l’immeuble.

Quels avantages à optimiser les travaux de votre immeuble de rapport en LMNP ?

Tout d’abord, il est important de préciser que les revenus que vous percevez d’un logement meublé sont imposés dans la catégorie des BIC (Bénéfices Industriels et Commerciaux).

Quels sont les travaux déductibles en LMNP ?

Contrairement à la location nue, toutes les charges sont déductibles en LMNP. Certaines le sont en charges d’exercice, d’autres sont amorties.

Charges de l’exercice

Définition. Les réparations, remises en état ou conservation du logement vont être passées en charges d’exercice.

Exemple :

- peintures ;

- réparation ;

- remise aux normes de l’électricité.

L’amortissement

Définition. Les améliorations et les constructions ne peuvent pas être passées en charges d’exercice, leur coût sera lissé sur plusieurs années grâce aux amortissements.

Comment défiscaliser vos travaux en cas de vente de votre immeuble de rapport ?

En cas de vente, la plus-value va être soumise au régime des plus-values immobilières des particuliers. Ce régime est très avantageux contrairement au BIC classique.

Si vous étiez en LMP l’impôt sur la plus-value serait calculé sur la base des amortissements pratiqués. De manière très schématique, ce que vous avez gagnés en impôt pendant toutes ces années de détention vous le rendez à la sortie.

Comment défiscaliser les travaux du local commercial de votre immeuble de rapport en SCI (IS), location nue et location équipée?

Est-il possible de récupérer la TVA payée sur les travaux dans chacune de ces trois stratégies?

SCI à l’IS et location équipée

Toutes les locations de biens immobiliers aménagés constituent des opération de nature commerciale et sont soumises à la TVA sur le prix de la location.

Tel est le cas des locations de locaux à usage professionnel munis du mobilier, du matériel ou des installations nécessaires à l’exercice de l’activité.

Location de locaux professionnels nus

Les locations de biens nus sont en principe exonérées de la TVA. Cependant, l’article 260, 2° du CGI permet aux personnes qui donnent en location des locaux professionnels d’opter pour la TVA.

Comment sont déclarées les dépenses de réparation et d’entretien, TTC ou HT ? Ses dépenses doivent être déclarées dans la catégorie des revenus fonciers pour leur montant HT.

Normalement les dépenses acquittées pour la réparation ou l’entretien d’un local d’habitation doivent être déclarées pour leur montant TTC.

Mais dans le cas de la location de biens à usage professionnel, vous déduirez la TVA payée sur les travaux des loyers encaissés et devez par conséquent déclarer ces travaux hors taxe.

Très important : lorsque vous vous apprêtez à acheter un local commercial, pensez à demander au vendeur le loyer HT. Des petits malins pouvant en effet être tentés de vous présenter le loyer TTC afin de gonfler le rendement et ainsi conclure la vente.

Dans le cadre d’un local commercial situé dans un immeuble de rapport la TVA n’est récupérable que sur les travaux en lien avec le local.

Comment sont imposés les revenus locatifs dans chacune de ces trois stratégies ?

SCI à l’IS

Lorsque vous exercez l’activité de location équipée par le biais d’une SCI, la société relève de plein droit à l’imposition à l’impôt sur les sociétés.

A noter : lorsque les loyers sont assujettis à la TVA, pas de taxation sur la contribution sur les revenus locatifs. Ce qui vous fera une économie d’impôt non négligeable, le taux de la CRL, 2,5% s’appliquant normalement chaque année (en plus de l’impôt sur les sociétés).

Location équipée

Les investisseurs qui donnent en location (ou sous-location) un bien équipé du mobilier ou du matériel nécessaire à l’exercice d’une activité professionnelles doivent déclarer les revenus dans la catégorie des BIC (CGI, article 35 I-5°).

Smart 😉 Il n’est pas nécessaire que la totalité du matériel soit fourni, l’essentiel suffit (CE, 1/10/1986 n°22846).

L’activité de location équipée peut être exercée de manière professionnelle ou non professionnelle. C’est le caractère professionnel ou non qui permettra d’imputer les déficits de travaux sur votre revenu global.

Contrairement au LMNP, en cas de vente de l’immeuble c’est le régime des plus-values professionnelles qui s’appliquera. Ce régime reste avantageux lorsque le bailleur est considéré comme professionnel.

En effet, l’article 151 septies du CGI permet une exonération totale de plus-value si le chiffre d’affaires en location équipée est inférieur à 50.000 €. L’article 151 septies B du CGI permet une exonération de plus-value long terme après 15 ans de détention de l’immeuble.

Location nue

Les travaux déductibles en location nue

Les revenus tirés de votre local commercial sont imposés dans la catégorie des revenus fonciers. Malheureusement, les travaux d’amélioration de votre local commercial ne sont pas déductibles. La seule exception à cette règle : les travaux améliorant le quotidien des personnes à mobilité réduite (Exemple : élargissement des portes, place de parking aménagé, etc.).

Pourquoi ne sont-ils pas déductibles ?

Ces travaux sont susceptibles d’augmenter la valeur du bien, l’administration fiscale ne vous fera donc pas un cadeau supplémentaire.

Vous souhaitez en savoir plus ?

TALT et son équipe d’avocats et fiscalistes se tiennent à votre disposition

D’autres articles pouvant vous intéresser

Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ?

Succession et immobilier : comment transmettre 1 million d’euros sans (presque) payer d’impôts ? Ah, la France… son vin, sa gastronomie, ses grèves… et sa fiscalité. C’est presque devenu une marque de fabrique. Mais soyons honnêtes : ce n’est pas une spécialité dont...

Quelles stratégies pour diminuer son ISF ?

L’État resserre l’étau fiscal sur l’immobilier locatif. Dans un pays où la pression fiscale ne cesse d’augmenter, le statut de Loueur en Meublé Non Professionnel (LMNP) était une véritable bouffée d’oxygène pour les investisseurs. Il permettait d’amortir son bien...

LMP, LMNP : Quelles Différences ?

Les investisseurs immobiliers s'intéressent de plus en plus aux statuts de loueur en meublé non professionnel (LMNP) et de loueur en meublé professionnel (LMP). Bien que similaires dans leur principe, ils présentent toutefois des différences significatives, notamment...

0 commentaires