Avant on pouvait voyager librement et en toute insouciance mais ça…c'était avant. Face à la crise du Coronavirus, crise sanitaire sans précédent, Airbnb dont le voyage est le moteur essentiel de son activité, subit de plein fouet cette pandémie. Si la location de...

Qu’est-ce que le Bail Réel Solidaire (BRS) ?

Les autres articles

Bail mobilité à Paris : éviter l’encadrement des loyers ?

L'encadrement des loyers est de nouveau en vigueur à Paris et pour en contourner les effets, le bail mobilité est une solution à envisager. Qu'est ce que le bail mobilité ? Le bail mobilité était une promesse d'Emmanuel Macron. Chose promise, chose due. Le bail...

Introduction

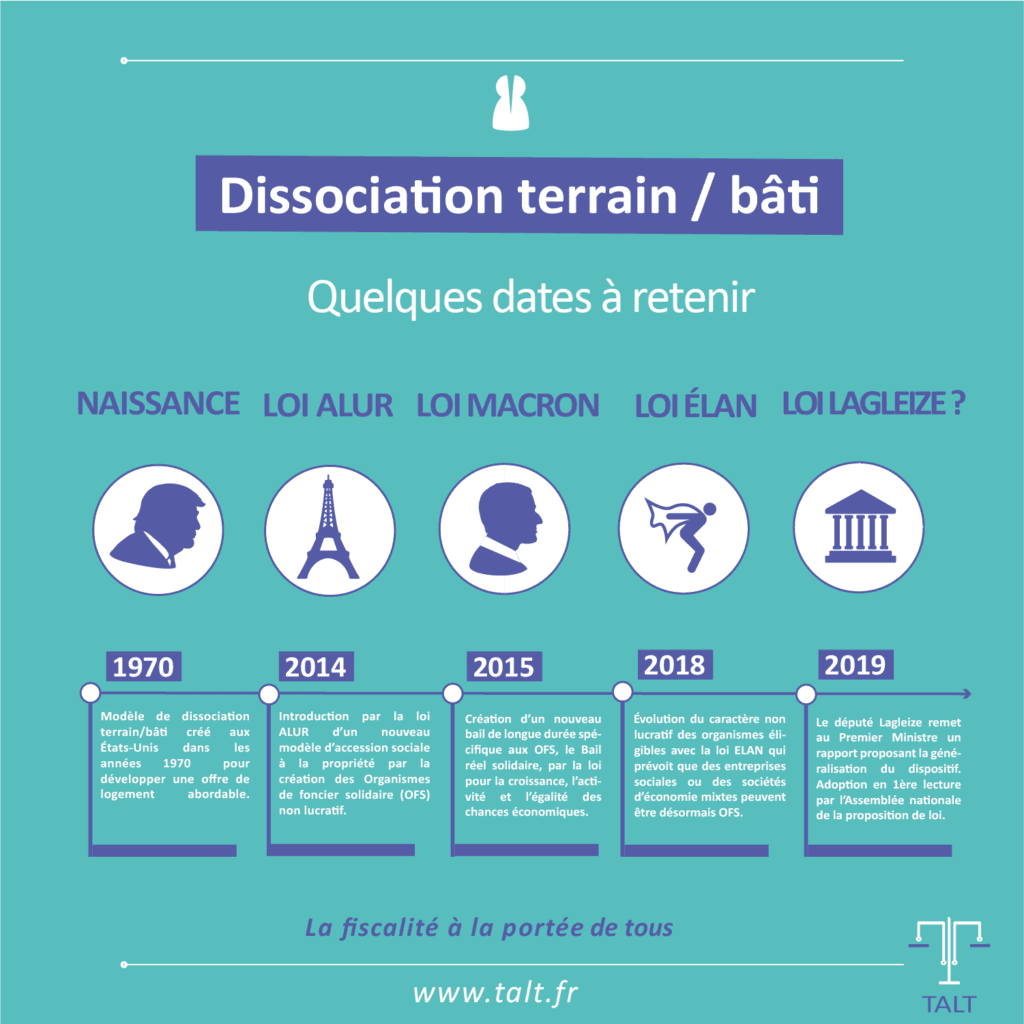

Tout le monde le reconnaît, la France est championne du monde toute catégorie en matière d’innovation législative. Cette fois-ci, c’est aux Etats-Unis qu’il faut aller chercher les origines du bail réel solidaire, nouveau dispositif de dissociation entre foncier et bâti.

Ce nouveau modèle de bail réel solidaire a en effet été inspiré des Community Land Trust (Organisme foncier Solidaire en droit français) créés aux Etats-Unis dans les années 1970 dans le but de réguler le prix de l’immobilier et de développer une offre de logements plus abordable.

La version française de ce nouveau droit de propriété est née du constat de la forte inadéquation entre les prix des logements et les revenus des ménages dans certains territoires en France.

Comment cela se passe ?

Les ménages qui achètent un logement, deviennent propriétaire du bâti mais locataire ou « loca-terre » 😉 du terrain. Le nouveau modèle est rendu possible grâce à la mise en place d’un nouveau contrat : le bail réel solidaire.

")

Si la loi ALUR, qui a introduit ce nouveau droit de propriété, ne visait initialement que les ménages à revenu modeste cela pourrait changer dans les prochains mois…

La nécessité de comprendre les enjeux de ce nouveau droit de propriété se veut d’autant plus urgente que le Gouvernement a missionné en février 2019, le député Lagleize, Gestionnaire de Patrimoine de profession, sur des solutions pour endiguer la hausse des prix du logement et augmenter l’offre de logements accessibles.

L’une des solutions proposées par M. Lagleize dans son rapport (1), est l’élargissement du dispositif de dissociation terrain/bâti via le bail réel solidaire à tout le territoire. Cette solution sera mise en avant dans une proposition de loi, adoptée par l’Assemblée nationale le 28 novembre dernier.

Le bail réel solidaire : encore une lubie de nos députés ?

Et pour ceux qui penseraient que tout cela n’est encore qu’une lubie de nos députés en panne d’inspiration législative et que cela ne « passera » jamais, voici une liste non exhaustive, des programmes immobiliers dans le neuf qui commercialisent actuellement en France des logements sous ce nouveau modèle de dissociation terrain/bâti (2) :

- « Amassade » à Pau (64000) ;

- « Les Préaux » à Saint-Malo (35400);

- « Initial » à La Valette-du-Var (83160);

- « L’Eclat » à Toulouse (31400).

Les investisseurs ont donc toutes les raisons du monde de regarder de (très) près ce dispositif. Il est en effet, toujours plus aisé de réformer un dispositif qui fait déjà ses preuves, que de modeler un nouveau dispositif « from scratch ».

Si cette proposition fait grand bruit, c’est qu’elle interroge tout d’abord la capacité culturelle des français, à ne pas être pleinement propriétaire de leur résidence principale du fait de cet attachement traditionnel à la terre.

Ensuite, ce nouveau dispositif séduit de plus en plus les collectivités locales et pas que…

Nous verrons dans notre enquête que des acteurs à lucrativité « plus ou moins définie », s’y intéressent également de très près.

Bonne lecture !

Présentation du bail réel solidaire (BRS)

Depuis quand est-il possible en France d’acheter ce type de logement ?

Le modèle s’est construit en plusieurs étapes.

Tout d’abord la loi n° 2014-366 du 24 mars 2014, pour l’accès au logement et un urbanisme rénové (ALUR), crée dans son article 164, l’organisme de foncier solidaire (OFS) (3).

Organisme de foncier solidaire :

Les organismes de foncier solidaire ont pour objectif d’acquérir et de gérer des terrains, bâtis ou non, afin de réaliser des logements en vue de la location ou de l’accession à la propriété des ménages (article L. 329-1 du code de l’urbanisme).

Bail réel solidaire :

Ensuite, un nouveau bail de longue durée, le bail réel solidaire (BRS) est créé afin de dissocier de façon perpétuelle les murs des logements (le bâti) du foncier. Le BRS a ainsi été introduit à l’article 94 de la loi n° 2015-990 du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques, dite « loi Macron » (4).

Création de plusieurs OFS en France :

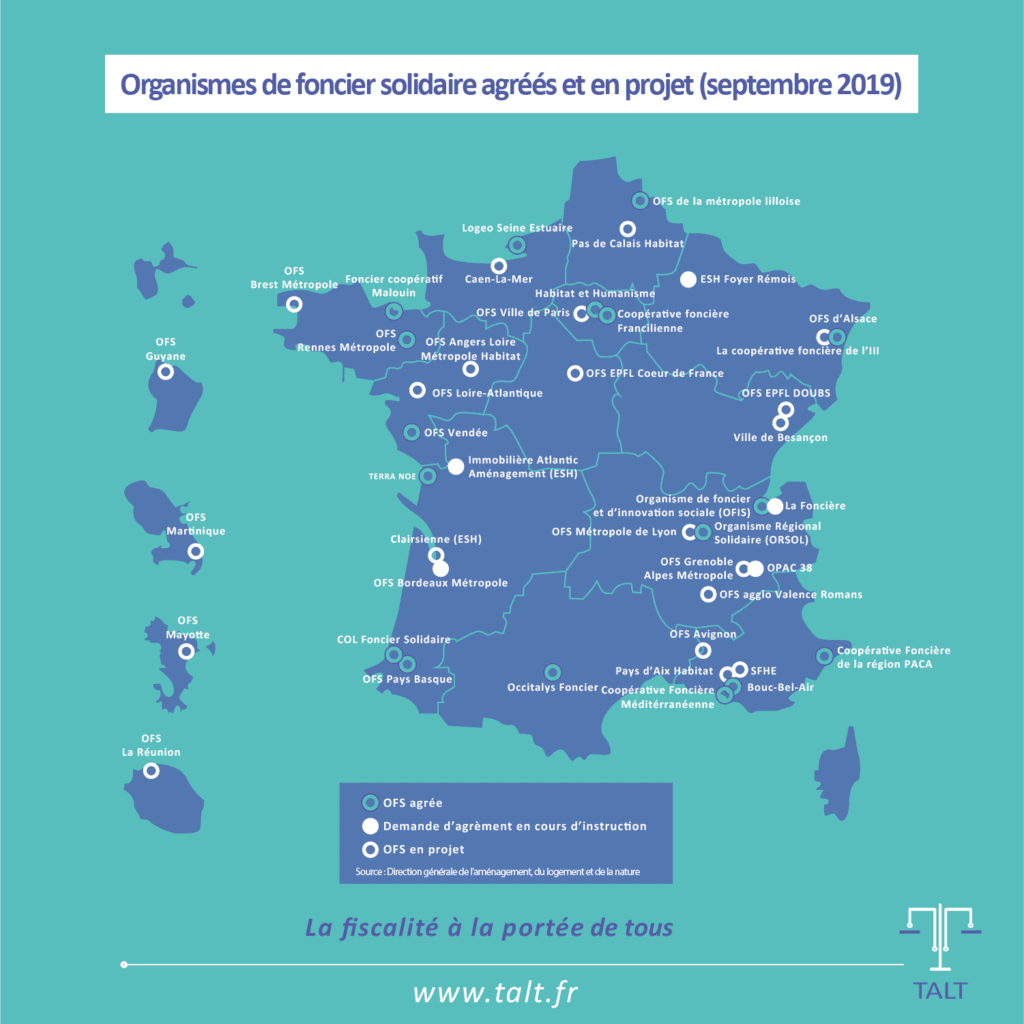

En deux ans, le Ministère de la Cohésion des territoires recense une vingtaine d’initiatives. D’ailleurs, le 19 décembre dernier, le Ministre chargé de la Ville et du logement Julien Denormandie, a inauguré à Espelette les premiers logements livrés en France par un OFS (5).

Des OFS à « lucrativité modérée » :

La loi n° 2018-1021 portant évolution du logement, de l’aménagement et du numérique (ELAN) du 23 novembre 2018, élargit la gouvernance des OFS. Désormais, les entreprises sociales pour l’habitat (ESH), les coopératives HLM et les sociétés d’économie mixtes (SEM) peuvent être agréées organisme de foncier solidaire. Cet élargissement a eu pour conséquence de faire évoluer le caractère non lucratif des OFS (6).

Jusqu’ici, le dispositif ciblait donc les ménages les plus défavorisés, sauf que le 6 novembre dernier le député Jean-Luc Lagleize remet au Premier Ministre un rapport intitulé « La maîtrise du coût du foncier dans les opérations de construction ».

Un objectif anti-spéculatif :

M. Lagleize souhaite étendre le dispositif actuellement mis en place afin que les prix d’une plus grande partie du parc immobilier soient régulés par les pouvoirs publics et non par la loi du marché.

Afin de mieux envisager les enjeux de la nouvelle proposition de loi, il convient de comparer tout d’abord le dispositif de dissociation terrain/bâti avec d’autres droits et mesures qui font déjà partis du paysage juridique français.

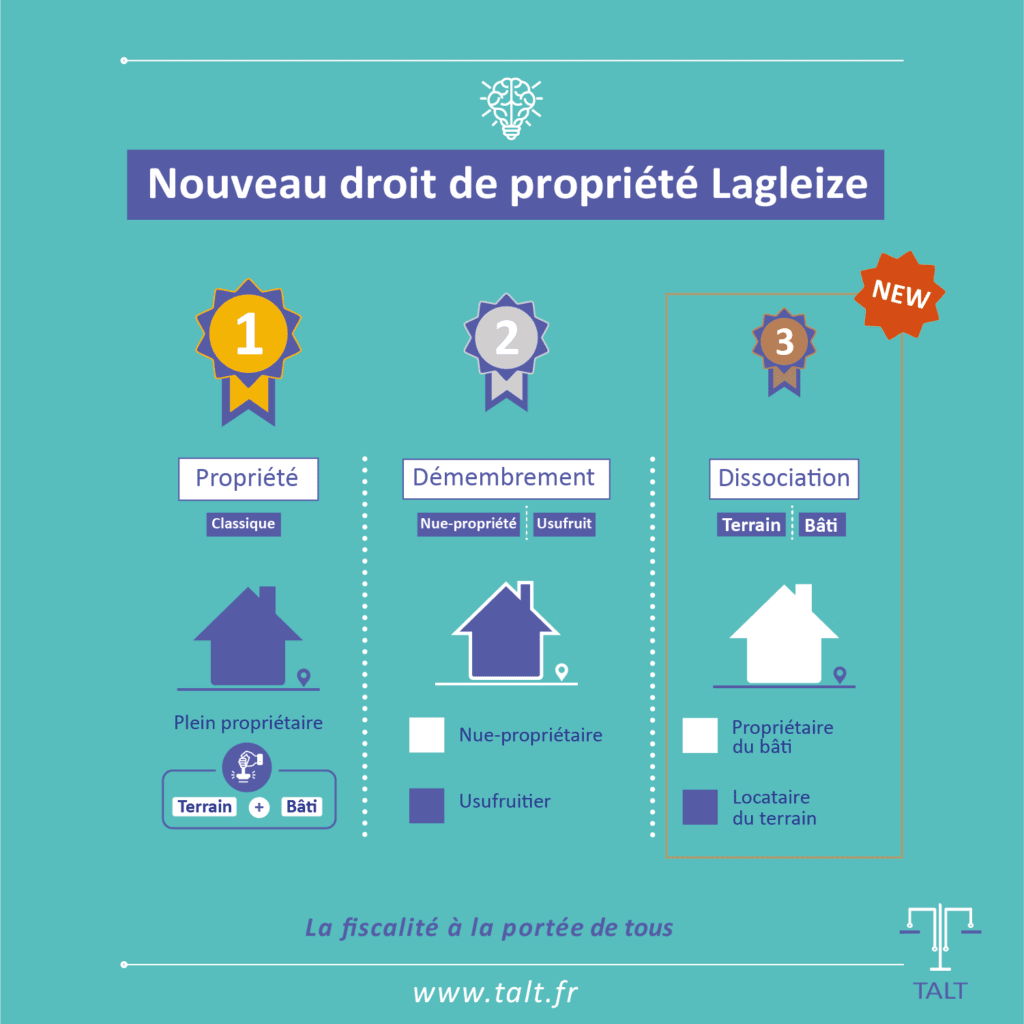

Quelles différences entre droit de propriété classique, démembrement, indivision et dissociation terrain/bâti (BRS) ?

Quelle différence y a-t-il entre pleine propriété et dissociation ?

Définition de la pleine propriété :

Pour rappel, on est pleinement propriétaire d’un bien lorsqu’on réunit dans ses mains, les trois attributs du droit de propriété classique : l’usus, le fructus et l’abusus (article 544 du Code civil) :

-

Usus. Le droit d’en jouir, c’est-à-dire d’en user librement ;

-

Fructus. Le droit d’en percevoir les fruits. Exemple : percevoir les revenus générer par la location d’un appartement ;

-

Abusus. Le droit d’en disposer, en d’autres termes la possibilité de le vendre ou d’en modifier la substance.

Différence avec la dissociation terrain/bâti (ou bail réel solidaire) :

Avec le dispositif de dissociation terrain/bâti, l’acquéreur est propriétaire uniquement du bâti mais locataire du terrain.

Une propriété restrictive :

Cette « propriété » du bâti est assez restrictive car l’usage du bien par le ménage est encadré à la revente. Elle est également encadrée durant toute la durée de sa détention.

Pourquoi considérer ce nouveau droit de propriété comme plus restrictif ?

Il y a 2 raisons principales à cela :

- Le propriétaire n’est pas totalement libre d’effectuer n’importe quel type de travaux puisque ces derniers sont encadrés par le bail (7) ;

- Le ménage est par ailleurs, dans l’obligation d’entretenir son logement de manière raisonnable au risque de perdre la propriété de son bien, dans le cas contraire (8).

Quelle différence y a-t-il entre démembrement et dissociation ?

Qui n’a jamais pensé à cette fameuse scène du film « Les Trois Frères », à l’évocation du terme usufruit ? 😉

Usufruitier et nu-propriétaire en position d’inégalité :

Le démembrement de propriété entraîne la constitution de deux droits réels : l’usufruit et la nue-propriété. Le démembrement de propriété conduit à une situation où usufruitier et nu-propriétaire ne sont pas en position égale.

Pourquoi parler de position inégale entre usufruitier et nu-propriétaire ?

Parce que l »usufruitier peut immédiatement utiliser le bien, là où le nu-propriétaire, doit attendre la fin de l’usufruit pour faire usage de son bien qui se produit généralement au décès de l’usufruitier.

Finalement avec le bail réel solidaire, les propriétaires seraient comme usufruitiers ?

Non. C’est ce qui distingue le démembrement de propriété de la dissociation terrain/bâti ou bail réel solidaire. Dans ce dernier cas, le propriétaire du terrain n’aura jamais vocation à avoir la jouissance du bien sauf cas exceptionnel. Quant aux ménages, ces derniers devront à vie s’acquitter de la redevance et ne seront jamais propriétaires de la terre.

Quelle différence y a-t-il entre indivision et dissociation ?

Indivisaires en position d’égalité :

En propriété indivise, les propriétaires ou indivisaires ont exactement les mêmes droits sur le bien. Ils peuvent en profiter simultanément, contrairement à la dissociation terrain/bâti.

Chacun d’eux peut faire usage du bien à condition de respecter les droits de l’autre comme celui de demander à tout moment de mettre fin à l’indivision (article 815 du Code civil).

Différence entre indivision et bail réel solidaire :

Les ménages ne seront pas libres de vendre leur logement comme ils le souhaitent. De plus, la transmission à leurs enfants ne sera pas sans conditions.

Conclusion. Ce nouveau modèle renverrait l’image d’une France partagée. Tout d’abord, ceux qui détiendraient le graal : le droit de propriété classique. Puis en deuxième place, les nu-propriétaires. Et enfin les « propriétaires/loca-terre ».

Quelle différence entre le dispositif de dissociation terrain/bâti et l’autre mesure d’accession sociale à la propriété, le PSLA ?

Présentation du PSLA :

Le prêt social location-accession (PSLA) est un dispositif d’accession à la propriété mis en place en 2004. Il s’adresse tout comme le dispositif de dissociation bâti/foncier, à des ménages sous plafonds de ressources.

Objectif du PSLA :

Le PSLA a pour objectif de permettre à des locataires bénéficiant de revenus modestes, de devenir propriétaires de leur logement dans des conditions avantageuses.

Comment se passe le dispositif PSLA en pratique ?

Durant la période de location, le logement, propriété de l’opérateur, est loué à un ménage qui souscrit un contrat de location-accession avec un bailleur.

Versement par les ménages d’une redevance :

Le ménage, verse une redevance constituée, d’une part, d’un loyer (que le ménage versera tant qu’il n’a pas activé l’option d’achat) et, d’autre part, d’un montant assimilable à une épargne imputable sur le prix du logement (la part acquisitive du loyer). Le ménage peut, quand il le souhaite :

-

soit lever l’option et devenir propriétaire ;

-

soit informer l’opérateur de son souhait de ne pas lever l’option et de devenir pleinement locataire, en cas de résiliation du contrat la partie épargne de la redevance devant être restituée à l’accédant.

Quelle différence entre PSLA et dispositif dissociation terrain/bâti ?

Contrairement au modèle de location-accession qui s’appuie sur un principe de location et d’acquisition progressive du bien, avec le dispositif de dissociation terrain/bâti, le loyer est lié à la propriété du ménage qui ne sera jamais propriétaire du sol.

Taxe foncière :

Concernant la taxe foncière, un abattement de 30 % peut être appliqué sur délibération des collectivités locales en dissociation terrain/bâti. Dans le cadre d’un PSLA, les opérateurs HLM bénéficient d’une exonération de taxe foncière d’une durée limitée à 15 ans. Si le locataire-accédant lève l’option et devient propriétaire, ce dernier en bénéficie également jusqu’à expiration du délai de 15 ans. (9).

Pourquoi le Gouvernement ne favorise t-il pas le PSLA, un dispositif qui fait ses preuves depuis déjà plusieurs années ?

-

Le premier avantage du modèle Bail réel solidaire pour les ménages, par rapport au PSLA, est de proposer à la vente des logements à des niveaux de prix inférieurs.

-

Le second avantage pour les OFS est l’encadrement de la plus-value réalisée par les ménages-accédants en cas de revente.

Focus sur ce second avantage :

Certaines collectivités locales déploreraient le fait que certains ménages, ayant bénéficié du dispositif favorable du PSLA, revendraient leur bien passé un délai, en se faisant une juteuse plus-value au passage.

L’intégration dans certains contrats de clauses anti-spéculatives visant à limiter la revente du logement pendant une dizaine d’année, ne suffirait pas à endiguer la spéculation en PSLA.

Dans un contexte de hausse des prix de l’immobilier et de marché tendu, certains ménages se contentant d’attendre patiemment l’expiration du délai…

La technique derrière le montage en BRS

Comment cette dissociation est-elle rendue possible ?

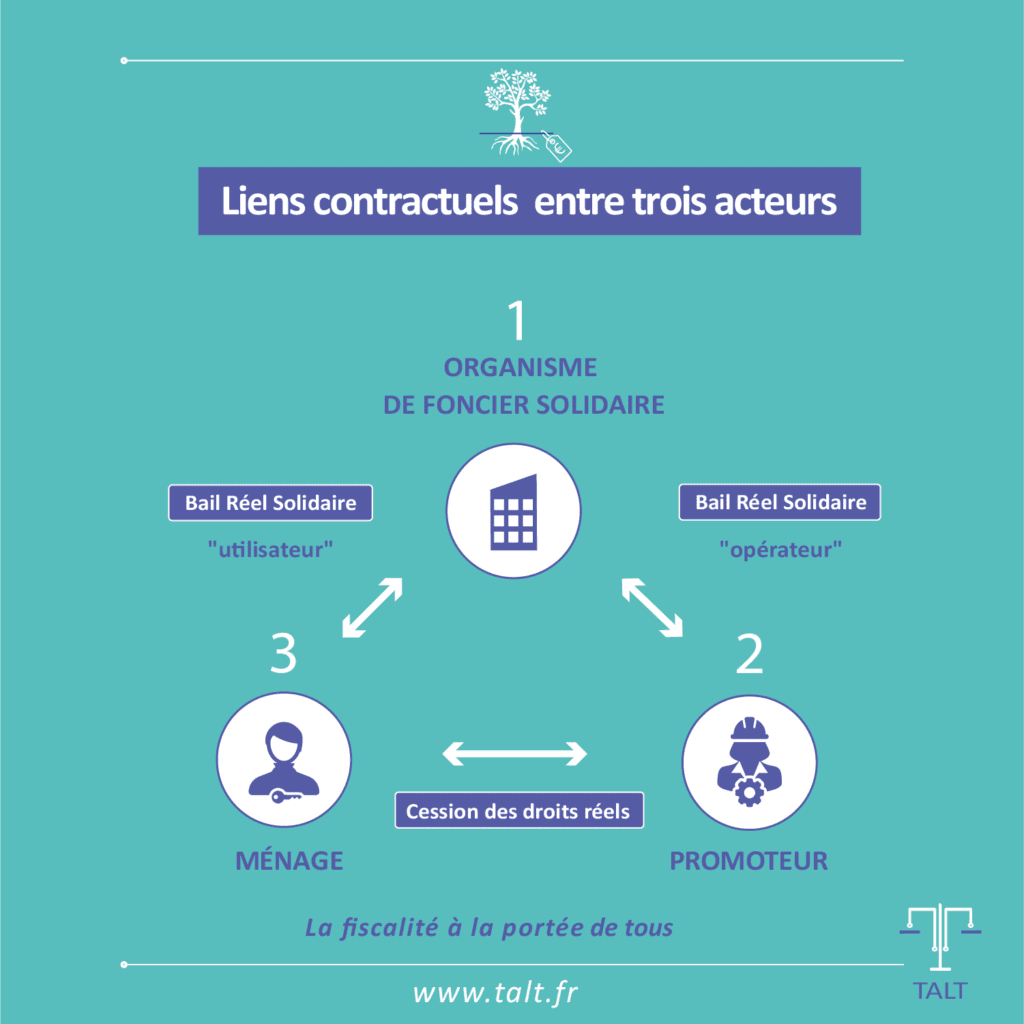

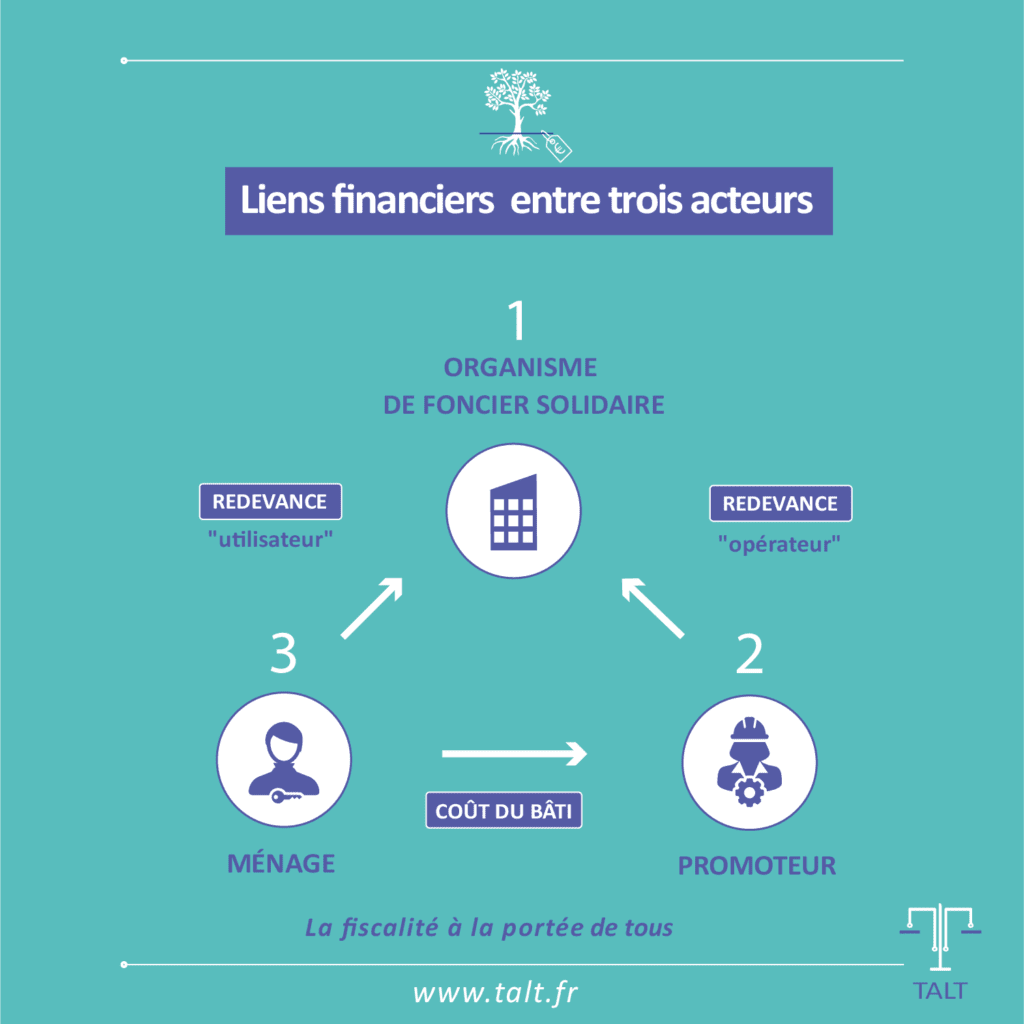

La dissociation terrain/bâti est rendue possible grâce à l’intervention de deux outils : OFS (organisme de foncier solidaire) et BRS (bail réel solidaire).

Premier outil : l’Organisme de foncier solidaire (OFS)

Créée par la loi ALUR du 24 mars 2014, l’OFS est une structure agréée par le Préfet dont l’objectif est d’acquérir et de gérer des terrains, bâtis ou non afin de favoriser l’accès à la propriété des ménages modestes grâce au bail réel Solidaire (BRS).

Second outil : le bail réel solidaire (BRS)

Le BRS est un contrat juridique créé par l’ordonnance n° 2016-985 du 20 juillet 2016 (10) qui va encadrer les relations juridiques entre l’OFS et l’acquéreur (le ménage accédant à la propriété). Pour cela, l’acquéreur doit se conformer à plusieurs règles. Ses revenus ne doivent pas dépasser les plafonds de revenus du PSLA. Il doit occuper le logement à titre de résidence principale et doit s’acquitter d’une redevance correspondant au droit d’occupation du terrain.

Signature de trois actes :

La mise en place du dispositif implique la signature de trois actes :

-

Un « bail réel solidaire opérateur », l’opérateur pouvant être promoteur immobilier ou bailleur social ;

-

Un « bail réel solidaire preneur », ce dernier étant conclu entre l’OFS et le foyer à revenu modeste.

-

Un acte notarié entre le ménage et l’opérateur qui prévoit la cession des droits réels attachés au bâti.

Comment se passe concrètement la cession d’un bâti dans le neuf entre promoteur immobilier et ménage ?

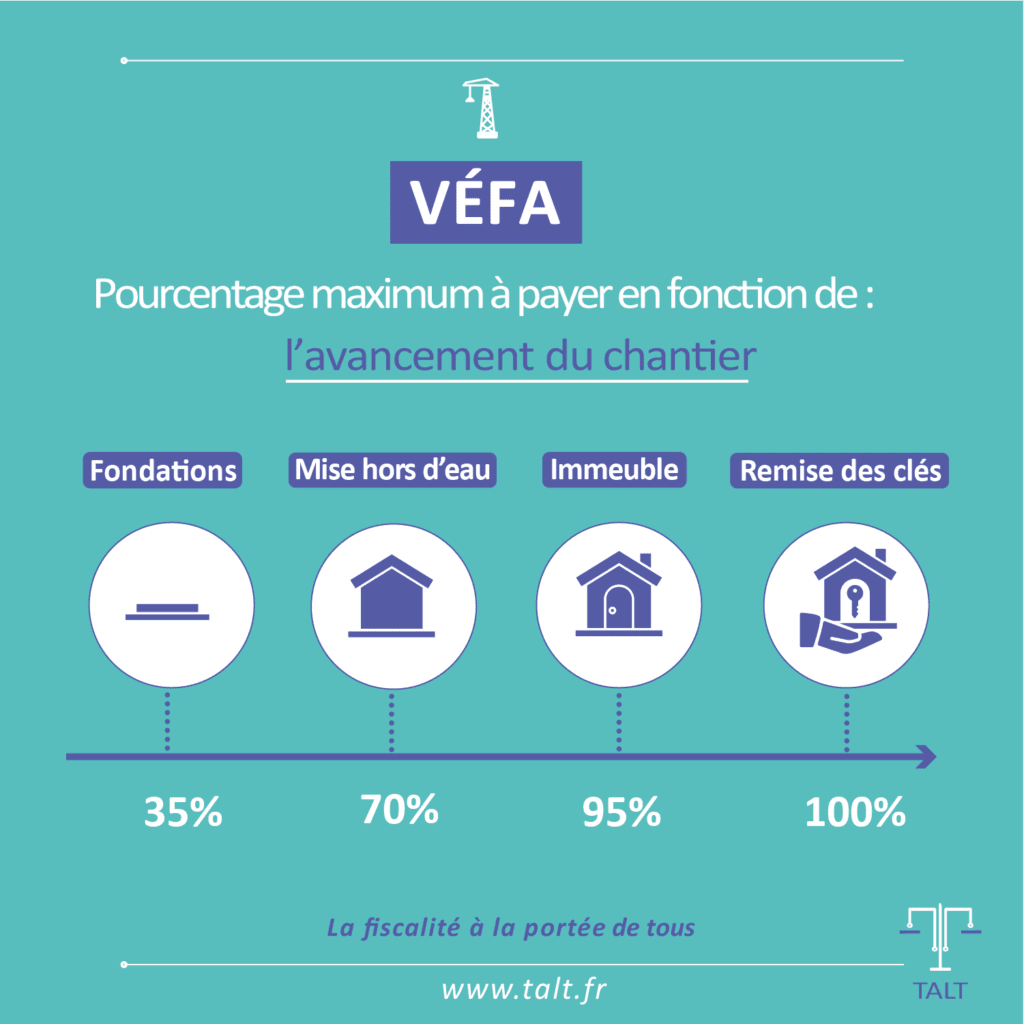

Processus classique de Vente en l’Etat Futur d’Achèvement (VEFA) :

Le processus de vente entre le promoteur et l’acquéreur, appliqué aux logements en bail réel solidaire (dissociation terrain/bâti) est très proche de celui appliqué en VEFA : versement d’un acompte + paiements échelonnés.

1) Versement d’un acompte. Le futur acquéreur va verser un acompte au promoteur dans le cadre d’un avant-contrat afin de réserver le logement convoité et s’assurer que le promoteur ne le cède à personne d’autre.

2) Paiements échelonnés. Ce contrat de réservation va constituer entre autre, l’acte d’acquisition notarié dans lequel est précisé l’échelonnement des paiements en fonction de l’avancement du chantier et ce jusqu’à la livraison (11). Le maximum légal étant :

-

35% du prix à l’achèvement des fondations ;

-

70% du prix à la mise hors d’eau (murs et toiture achevés…) ;

-

95% du prix à l’achèvement de l’immeuble ;

-

et le solde (5%) lors de la mise à disposition du bien à l’acquéreur.

Je me suis procurée un exemple de Contrat de réservation et les modalités de paiement sont en pratique d’avantages échelonnées.

Dans le modèle de contrat il est par exemple précisé que :

« Les sommes exigibles en fonction de l’avancement des travaux seront calculées selon les pourcentages suivants :

-

2% à la réservation ;

-

33% à l’achèvement des fondations ;

-

10% au plancher haut du sous-sol ;

-

10% au plancher haut du rez-de-chaussée ;

-

15% à la couverture hors d’eau ;

-

10% au cloisonnement réalisé́ ;

-

15% à l’achèvement de la construction ;

-

5% à la remise des clés.

La somme stipulée payable lors de chacune des étapes ci-dessus devra être versée par le RÉSERVATAIRE aux périodes convenues ; à défaut, le RÉSERVATAIRE devra payer en sus une pénalité́ de UN POUR CENT (1 %) par mois ».

Comment les OFS arrivent-ils à financer l’opération ?

Les aides locales et le recours aux emprunts :

Dans un article publié le 19 décembre dernier, le Ministère de la Cohésion des territoires et des relations avec les collectivités territoriales répond à cette question en précisant que le montant très bas de la redevance « est rendu possible par le fait que l’OFS, pour acquérir le terrain a pu bénéficier d’une mise à disposition du foncier par une collectivité territoriale ou bien parce qu’il a fait recours à des emprunts » (12).

Qui accorde ces prêts ?

Le montage est mis en oeuvre grâce à la mise en place de prêt Gaia délivré par la Caisse des Dépôts et Consignations (CDC) au profit des OFS.

Quels avantages de recourir à ce type de prêt ?

3 avantages :

1. Un taux attractif. Le taux pratiqué par la CDC est calculé sur la base du taux du livret A (0,75% jusqu’au 31 janvier 2020, et 0,5% à partir du 1er février) auquel on ajoute 0,6 point de pourcentage (60 points de base). Ainsi, jusqu’au 31 janvier 2020, le taux d’intérêt du prêt Gaia s’élève à 1,35%, à partir du 1er février il ne sera plus que de 1,1%) ;

2. Un différé de paiement possible. Afin de consolider la trésorerie des premières années, beaucoup d’OFS ont recours à un différé d’amortissement de 5 ans maximum ;

3. Un prêt qui s’étale sur la très longue durée. Ce prêt peut être contracté pour une période de 18 à 60 ans. L’objectif de l’OFS étant de porter le foncier à très long terme et de limiter le coût répercuté sur le ménage par la redevance, l’ensemble des initiateurs envisagent un prêt sur 60 ans.

Quelles sont les conséquences de ces avantages pour les ménages ?

2 conséquences :

1. Lissage du coût du foncier. Lorsque le ménage s’acquitte de la redevance auprès de l’OFS, il assume indirectement le coût de cet emprunt qui aurait été plus élevé si le ménage avait lui même contracté un prêt immobilier classique de 25 ans par exemple.

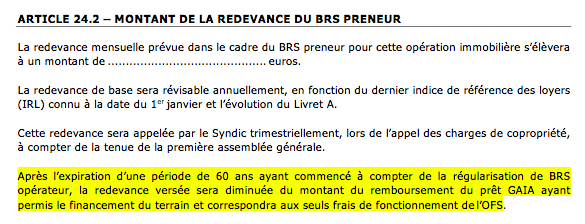

2. Diminution de la redevance après 60 ans. Certains OFS comme celui dont nous nous sommes procurés un modèle de Contrat de réservation, prévoit une diminution de la redevance ménage passé le délai de 60 ans dans son article 24.2.

Qu’est-ce que le BRS opérateur ?

Quels sont les opérateurs concernés ?

Le Bail réel solidaire opérateur peut être consenti :

-

soit à un bailleur social qui s’engage à mettre les logements en location à des ménages modestes sous conditions de ressources et de loyer ;

-

soit à un promoteur qui s’engage à vendre les droits réels immobiliers attachés à ces logements à des bénéficiaires répondant à des conditions de ressources.

L’opérateur, est tenu à plusieurs obligations, notamment celles d’effectuer des travaux de construction ou de réhabilitation et de commercialiser les logements.

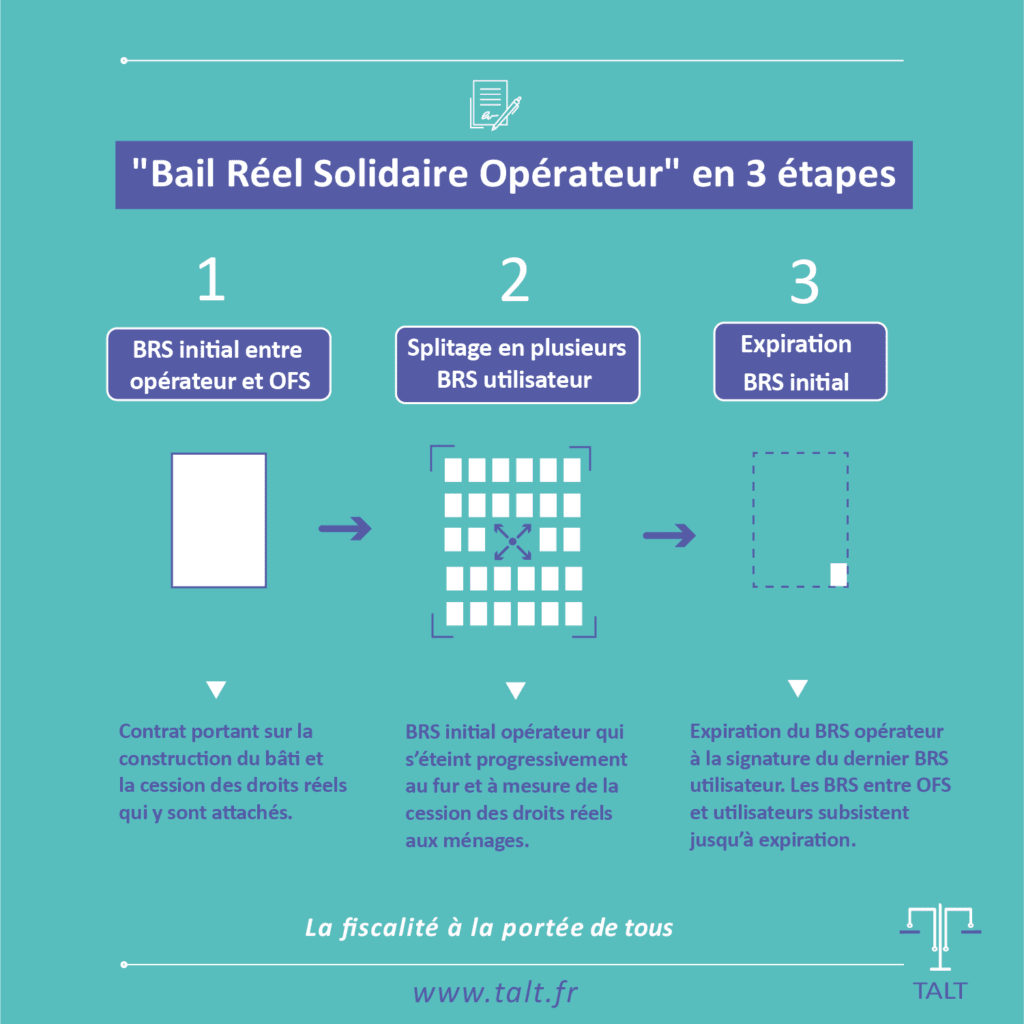

Quand expire le BRS opérateur ?

Un BRS réductible. Dans le cadre d’un projet avec plusieurs logements, le BRS opérateur qui lie le promoteur à l’OFS va s’éteindre progressivement au fur et à mesure des ventes.

Ce BRS-Initial « réductible » au fil des ventes est précisé à l’article L 255-3 du code de la construction et de l’habitation qui prévoit qu’un :

« Un bail réel solidaire portant sur les droits réels immobiliers acquis par chaque preneur est signé avec l’organisme de foncier solidaire concomitamment à la signature de l’acte authentique. Ces droits sont automatiquement retirés du bail réel solidaire initial conclu entre l’opérateur et l’organisme de foncier solidaire. Lorsque la totalité des droits sont retirés du bail réel solidaire initial, ce dernier s’éteint ».

Cette infographie vous a plus ? Abonnez-vous à notre page Linkedin et retrouvez gratuitement chaque semaine des infographies techniques sur la fiscalité de vos investissements immobiliers et bien plus !

Y a-t-il une transaction financière entre OFS et promoteur ?

Oui. Le promoteur peut tout à fait verser une redevance au bénéfice de l’OFS. L’évaluation de cette redevance tient compte des conditions techniques et financières de l’opération de construction ou de réhabilitation.

Afin de consolider la trésorerie dans l’attente de la perception des premières redevances ménages, certains OFS ont pris le parti de solliciter une redevance auprès des opérateurs.

Cette redevance opérateur est-elle systématiquement demandée ?

Non. Selon mon enquête, certains OFS ayant à cœur de conserver la portée sociale du dispositif ont fait le choix de ne pas l’appliquer par peur d’une éventuelle répercussion sur le coût d’acquisition payé par les ménages.

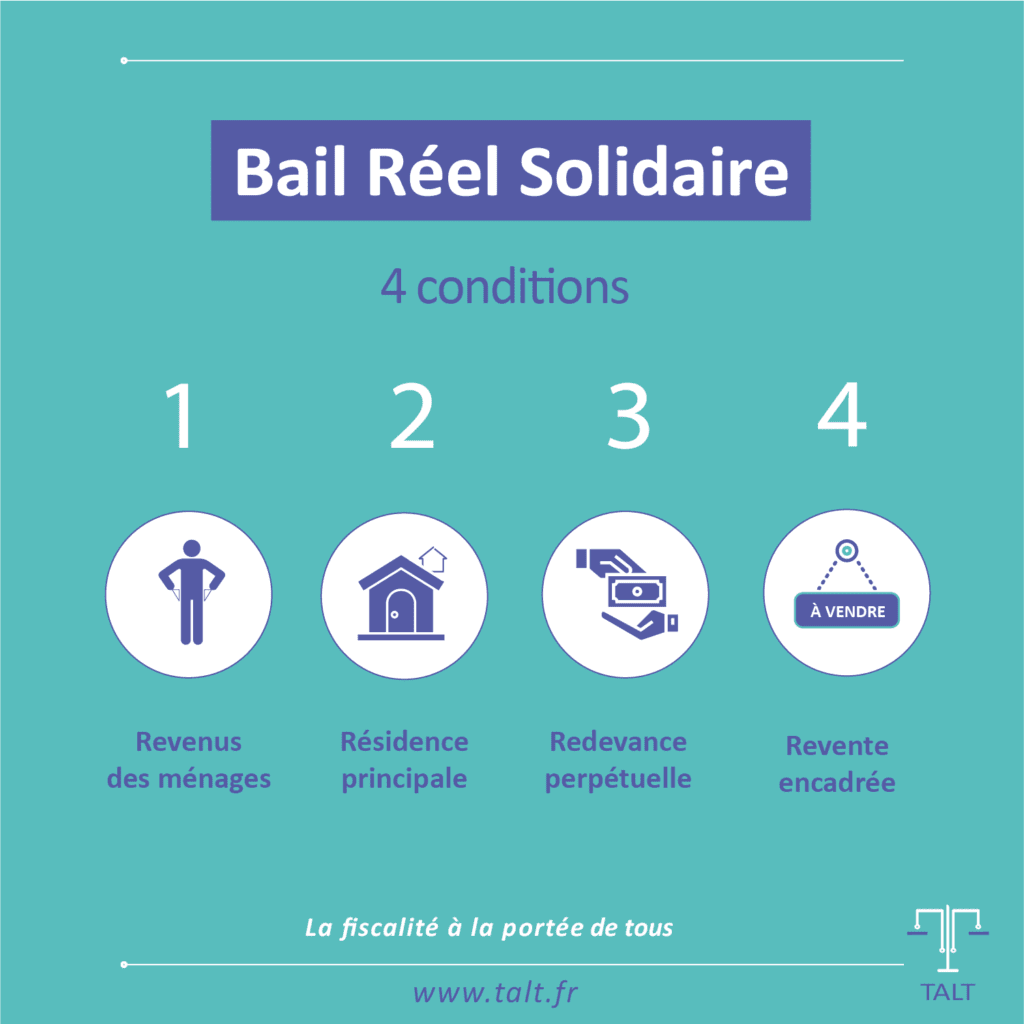

Qu’est ce qu’un Bail réel solidaire preneur ?

Définition. Le BRS preneur est le contrat conclu entre l’OFS et le ménage accédant. Les ménages accédants achètent via un BRS les droits réels du bâti pour une durée de bail allant de 18 à 99 ans.

Quelles conditions les ménages doivent-ils remplir ?

-

Revenus :

Plafonds PSLA. Les revenus des candidats acquéreurs ne doivent pas dépasser les plafonds du PSLA fixés par décret.

Cette condition doit être rappelée dans le contrat comme ci-après :

-

Résidence principale :

Le logement doit obligatoirement être occupé comme résidence principale.

-

Redevance :

Le ménage et selon les cas le promoteur doit verser à l’OFS une redevance.

La redevance payée par les ménages correspond au droit d’occupation du terrain.

-

Revente :

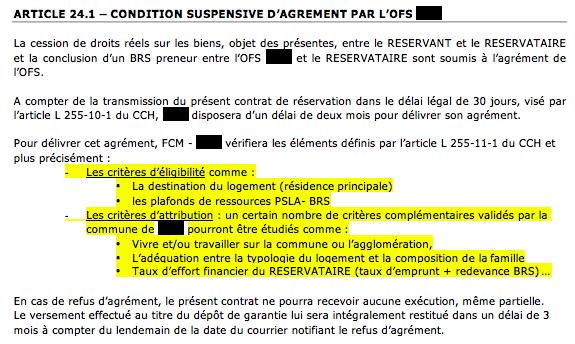

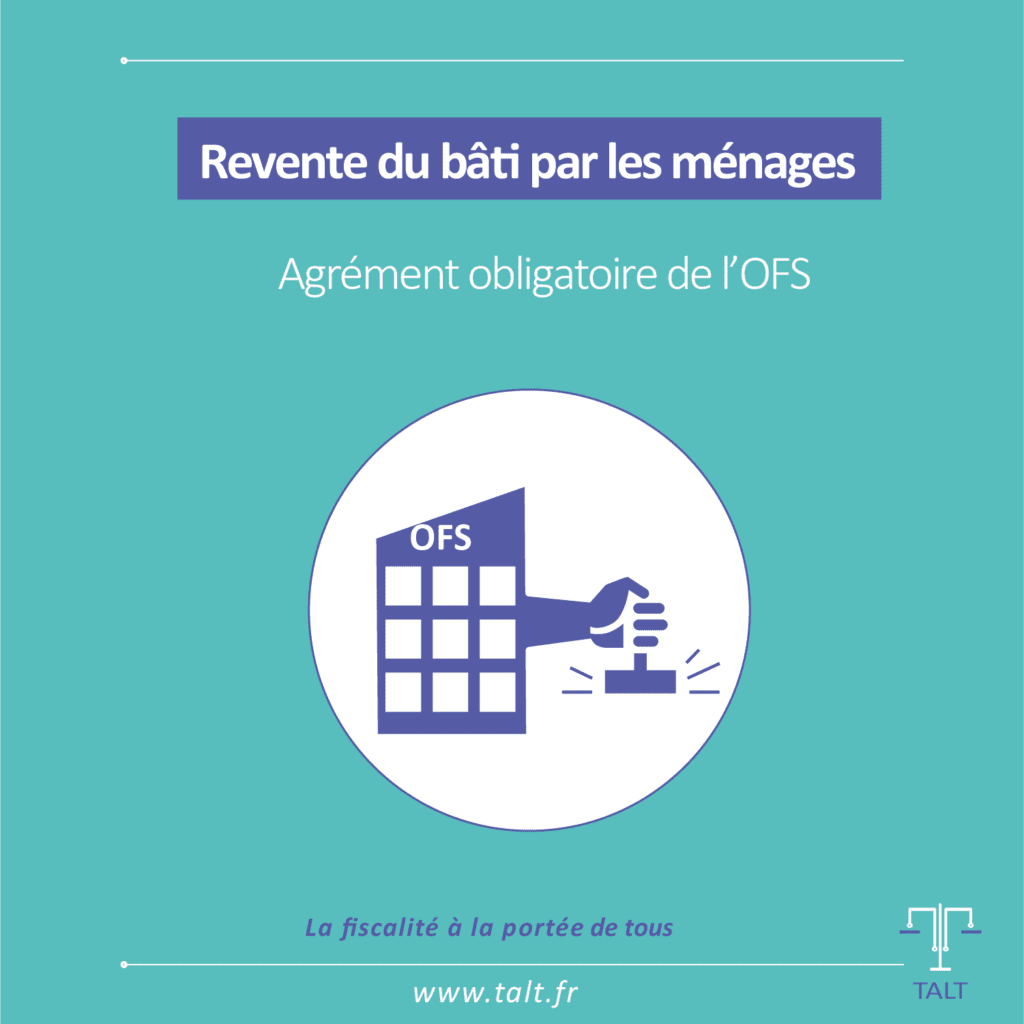

L’acquéreur peut céder ou donner les droits réels afférents au bien objet du bail réel solidaire (CCH, art. L255-10). Lorsque le ménage souhaite céder son logement sous bail réel solidaire, la revente doit respecter certaines conditions, et devra être agréée par l’OFS avant la conclusion de l’acte (13).

Quelles sont les conditions de la revente ?

Le ménage s’engage auprès de l’OFS à revendre son logement à un autre ménage dont les revenus se situent sous les plafonds de ressources de l’accession sociale, et à un prix incluant une plus-value très limitée.

Prorogation du BRS. Ces conditions sont transmissibles aux acquéreurs successifs. En effet, en cas de revente, le BRS est alors prorogé de sa durée initiale par le nouveau propriétaire.

Pourquoi la revente est-elle encadrée ?

Cette disposition veille à garantir sur le long terme l’accessibilité sociale et économique du logement.

Garantie de rachat. Certains OFS offrent également aux acquéreurs la possibilité de racheter temporairement les logements et ainsi assumer une garantie de rachat.

Droit de préemption. L’organisme dispose également d’un droit de préemption à son profit à l’occasion de toute cession ou donation des droits réels attachés au bâti.

La plus-value en cas de revente est-elle limitée ?

Oui. Le prix de vente du logement est limité à la valeur initiale d’achat du logement actualisée selon un indice choisi par l’OFS. A la vente, le ménage ne pourra donc pas se prévaloir d’une plus-value équivalente à celle du marché libre.

Deux indices possibles. Afin de calculer la plus-value dont va bénéficier le ménage qui souhaite céder son logement, les OFS ont le choix entre deux indices :

-

l’Indice de Référence des Loyers (IRL) ;

-

l’Indice du Coût de la Construction (ICC).

La méthode d’évaluation de la valeur des droits réels immobiliers peut être précisée dans le bail réel solidaire. Ainsi, le prix convenu par le ménage va être vérifié par l’organisme de foncier solidaire avant d’agréer la vente.

Comment l’OFS va t-il choisir entre l’un ou l’autre des indices ?

Les OFS qui choisiraient l’ICC permettraient aux ménages de se dégager une plus-value plus importante puisque l’évolution de ces indices sur les 15 dernières années démontre que la plus-value annuelle moyenne calculée sur la base de l’IRL serait de 1,3%, contre 2,4% avec l’ICC (13).

Est-ce que le ménage peut justifier des travaux réalisés dans le logement pour augmenter le prix de vente ?

Liberté des OFS. Certains OFS prendraient plus ou moins en compte, dans l’évaluation de cette plus-value, l’entretien et les travaux réalisés par les ménages. Chaque OFS est en effet libre de prendre en compte dans l’actualisation du prix du logement le montant des factures de travaux dans la limite qu’il souhaite (14).

Décès. En cas de décès du preneur, l’ayant droit hérite des droits réels attachés au bâti mais ne peut occuper le logement s’il dépasse le plafond de ressources.

Deux situations :

-

Dans l’hypothèse où l’héritier, nouveau acquéreur, répondrait aux conditions d’éligibilité du dispositif, le BRS ferait l’objet d’une prorogation de telle manière que l’ayant droit bénéficie d’un bail d’une durée identique à celle prévue dans le bail initial (CHH, art. L255-14) ;

-

Dans le cas inverse, l’héritier disposerait d’un délai de douze mois à compter du décès pour céder le logement (15).

Que contient le « BRS ménage » et qu’arrive t-il à la fin du contrat ?

Ce contrat comporte les mentions suivantes :

-

le taux réduit de TVA, dans l’hypothèse d’un achat dans le neuf ;

-

le prix d’acquisition de l’immeuble plafonné aux plafonds du PSLA et réduit de la part représentée par l’achat du terrain ;

-

dans certains cas d’un abattement de 30% de la taxe foncière sur la propriété bâtie.

Une taxe foncière contradictoire. L’obligation de s’acquitter de la taxe foncière peut paraître contradictoire puisque les ménages ne seront jamais propriétaires du foncier.

Fin du contrat. Le BRS preneur prend fin à l’arrivée du terme fixé par le bail. Il ne peut se prolonger par tacite reconduction (article L255-6 du Code de la Construction et de l’habitation). Le BRS peut également prendre fin en cas d’inexécution des conditions du contrat et notamment en cas de défaut de paiement.

Qu’arrive t-il au ménage qui ne paierait plus la redevance ?

Résiliation anticipée. Le défaut de paiement de la redevance aurait pour conséquence la résiliation anticipée du contrat de bail pour inexécution des conditions du contrat.

Saisie immobilière. Le Code de la construction et de l’habitation à son article L255-9 prévoit que les droits réels issus du bail réel solidaire peuvent être saisis dans les formes prescrites en cas de saisie immobilière.

Ainsi, l’acquéreur se trouvant dans l’impossibilité de s’acquitter de la redevance prendrait le risque d’enclencher une procédure aboutissant à la vente des droits réels attachés au bâti.

Quel impact ce nouveau dispositif pourrait-il avoir sur les investisseurs et les ménages ?

Quel impact sur les investisseurs immobiliers ?

Quel impact sur le régime de loueur en meublé ?

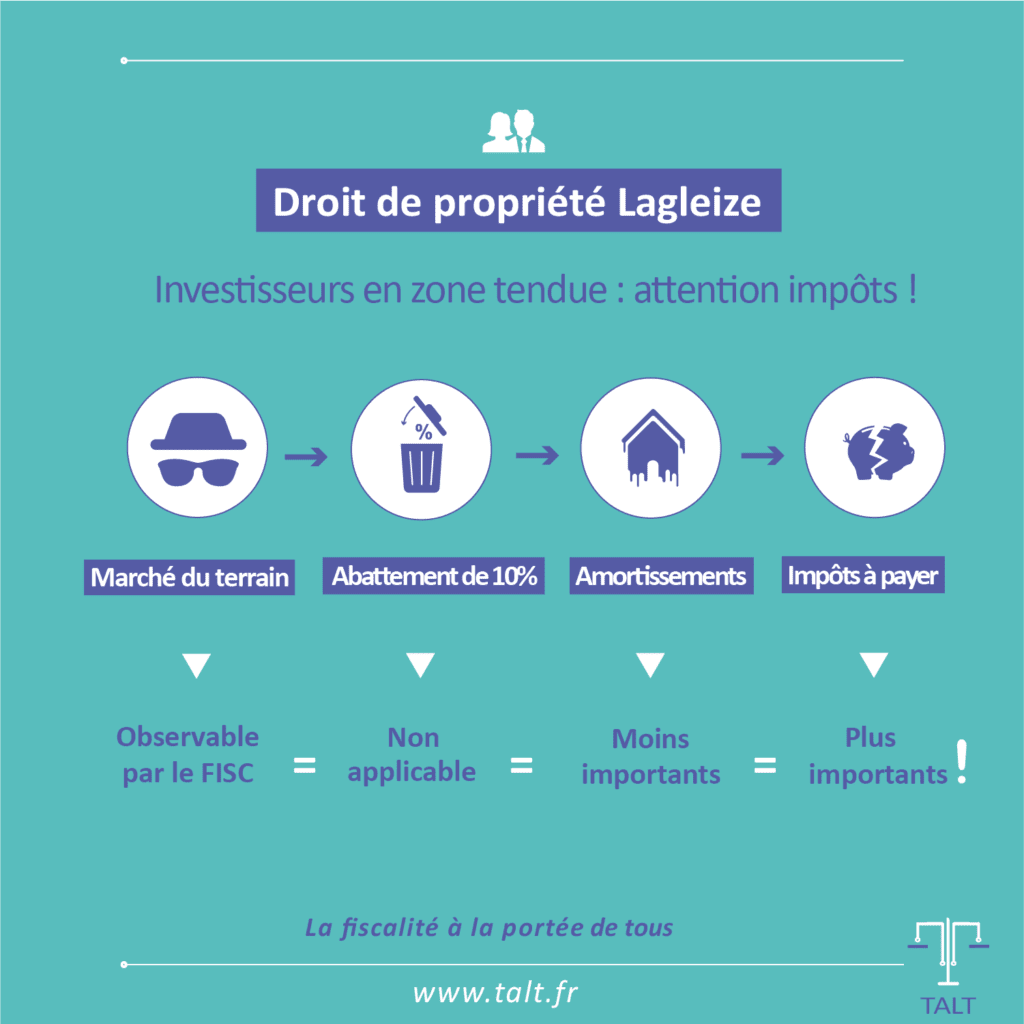

Si vous êtes investisseur ou sur le point de le devenir, vous avez toutes les raisons du monde de suivre de très près l’évolution du dispositif et tout particulièrement en zone tendue.

En effet, le nouveau modèle de dissociation terrain/bâti va rendre le marché du terrain observable.

Pour les investisseurs chevronnés, vous allez vite comprendre grâce à cette infographie:

Si tout cela ne vous dit absolument rien, restez avec moi, je vous explique tout.

Quels investisseurs pourraient être concernés ?

Loueurs en meublé et investisseurs en société (IS). Le régime réel du statut de loueur en meublé (loueur en meublé non professionnel et loueur en meublé professionnel) tout comme l’investissement en société imposée à l’impôt sur les sociétés, sont des solutions d’optimisation très prisées par les investisseurs car elles vont permettre d’économiser une part importante d’impôts sur les loyers grâce à la déduction fiscale des amortissements.

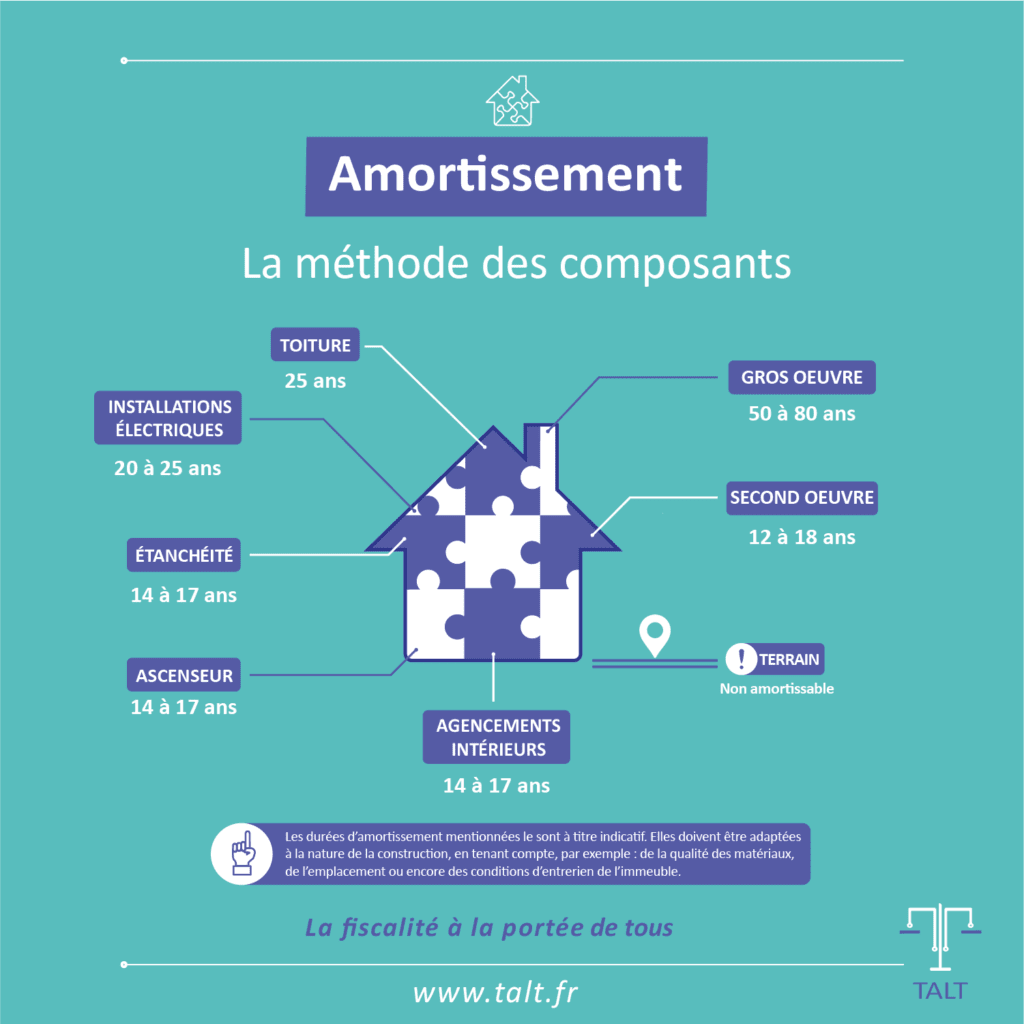

Qu’est-ce que l’amortissement ?

Des revenus défiscalisés. L’amortissement offre aux investisseurs, la possibilité de lisser le coût d’achat de l’immeuble sur plusieurs années. En effet, sur le plan comptable le bien se déprécie avec le temps, l’amortissement déductible a donc pour objectif de compenser cette perte de valeur. Ainsi l’investisseur peut déduire de son résultat une partie du coût d’achat de l’immeuble ce qui garantit des revenus futurs non fiscalisés.

Le terrain peut-il se déprécier ?

Non. Par nature le terrain, ne se déprécie pas avec le temps puisque seules les immobilisations corporelles se déprécient en raison de l’usure ou de la vétusté.

Comment s’amortit l’immeuble ?

Méthode des composants. L’investisseur devra ventiler chaque composant de son immeuble de manière à faire apparaître la valeur du terrain qui ne peut faire l’objet d’un amortissement. Dans un prochain article actuellement en rédaction, je reviendrai plus en profondeur sur l’application de la méthode des composants.

Suivez-nous sur les réseaux sociaux : Instagram, Linkedin et Facebook pour ne pas en perdre une miette^^

Vous pouvez d’ores-et-déjà comprendre la substance de la méthode des composants grâce à cette infographie :

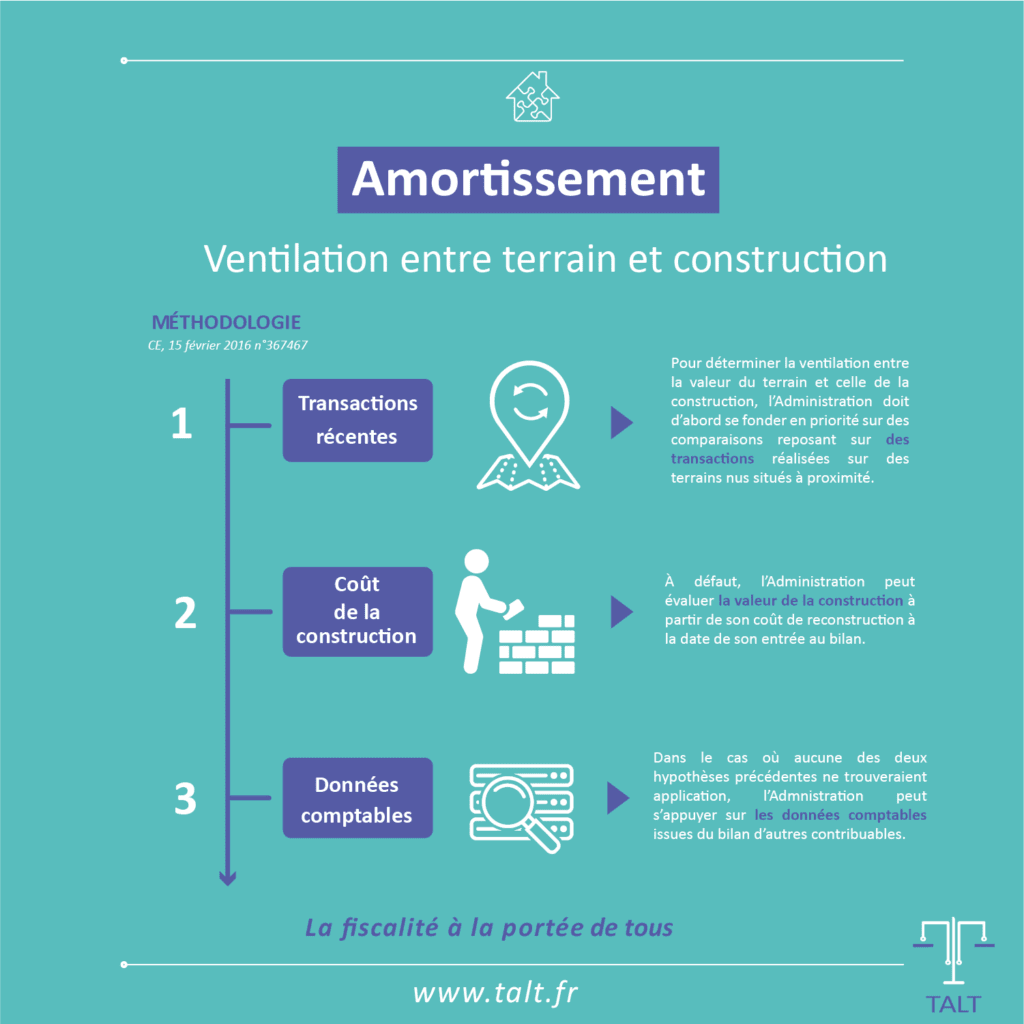

Comment déterminer le prix du terrain ?

La valorisation du terrain est une étape importante, sauf qu’elle n’est pas facile à déterminer.

Acte notarié. Si l’administration fiscale précise dans sa doctrine que la valeur de l’immeuble devrait être mentionnée dans l’acte notarié, c’est rarement le cas en pratique. Aussi, il est très souvent pratiqué une valeur forfaitaire s’étalant généralement entre 10 et 15% du prix de l’immeuble (16).

Une évaluation forfaitaire erronée en zone tendue. Cette évaluation forfaitaire traditionnellement retenue fait depuis de nombreuses années les affaires d’investisseurs qui achètent en zone tendue. Ces derniers ont en effet tout intérêt à ce qu’elle soit la plus minime possible.

Sauf qu’en Ile de France et dans les grandes villes, un terrain pourrait représenter près de la moitié du prix global (bâti + terrain) d’une habitation. On est donc très loin d’une évaluation forfaitaire du terrain estimée à 10-15% de l’immeuble…

Cette évaluation forfaitaire ne peut cependant jamais se voir opposée à l’administration fiscale.

Méthodologie. Cette affirmation a d’autant plus de conséquence pour l’investisseur, depuis une décision du Conseil d’Etat qui offre à l’administration fiscale une méthodologie à suivre afin de distinguer la valeur du terrain de celles des constructions (17).

Comparaison avec des transactions récentes. Afin de déterminer la valeur du terrain, l’administration doit en effet se fonder en priorité sur des comparaisons reposant sur des transactions réalisées sur des terrains nus à des dates proches de celle de l’entrée du bien au bilan du contribuable.

Un propriétaire lambda qui souhaiterait mettre son bien en vente peut-il lui même procéder à la dissociation en bail réel solidaire, en vendant le bâti et louant le terrain ?

Non. Comme nous l’avons vu, ce nouveau dispositif est aujourd’hui encadré. Seul un OFS agréé par le préfet peut commercialiser ce type de montage.

Cependant la loi ELAN fait un pas dans l’élargissement des structures pouvant être agréées. La proposition de loi de Monsieur Lagleize ouvre grand le champ des possibles puisque « le foncier serait détenu par une société foncière, à capitaux publics et/ou privés » (18).

La lucrativité des structures. L’usage même, par le Député du terme « société foncière », qui rappelons-le est un contrat par lequel une ou plusieurs personnes mettent en commun des ressources afin de réaliser des bénéfices sur l’achat de biens immobiliers, laisse pantois…

Un ménage peut-il mettre en location sa résidence principale en bail réel solidaire ?

Possible. Si cela n’est clairement pas l’esprit de la mesure, la mise en location est tout à fait possible légalement mais suspendue à la décision de l’OFS qui pourra choisir de l’accorder ou non (19).

Dans le cas où celle-ci est autorisée, elle est encadrée à un niveau potentiellement dissuasif (possibilité de demander un plafonnement du loyer).

Dans l’hypothèse où la location serait permise par l’OFS, est-il possible de faire de la location de courte durée de type airbnb en bail réel solidaire ?

Impossible. Le logement doit obligatoirement être occupé à titre de résidence principale (20).

Quel impact le modèle économique et fiscal choisi par l’OFS peut-il avoir sur la redevance acquittée par les ménages ?

Pourquoi s’intéresser à la fiscalité des OFS ?

Si la fiscalité des OFS n’a pas, de prime abord, vocation à intéresser le ménage, c’est pourtant un indicateur essentiel, car il l’informera :

-

Du caractère lucratif ou non de l’OFS ;

-

Des éventuelles répercussions que la charge fiscale pourrait avoir sur le calcul de la redevance.

Quelles sont les OFS exempts d’impôt en France ?

Associations. Les associations visées par la loi de 1901 ne sont, en principe, pas soumises aux impôts commerciaux de droit commun (impôt sur les sociétés de droit commun, contribution foncière des entreprises et taxe sur la valeur ajoutée). En effet, seul l’exercice d’une activité lucrative peut remettre en question le bénéfice de ces exonérations.

Comment l’administration détermine t-elle le caractère lucratif de l’OFS ?

Méthodologie. Le caractère lucratif d’un organisme est déterminé au moyen d’une méthodologie, en trois étapes :

1ère étape : Examen du caractère intéressé de la gestion de l’organisme :

Dans le cas où le caractère intéressé de la gestion est avéré, l’organisme est soumis aux impôts commerciaux. Dans le cas contraire, il convient de passer à l’étape suivante.

2ème étape : Examen de la situation de l’organisme au regard de la concurrence

L’OFS exerce-t-il son activité en concurrence avec des entreprises du secteur lucratif ?

Il faut distinguer deux hypothèses :

-

Non concurrence. L’activité de l’organisme ne concurrence aucune entreprise. Dans ce cas, l’activité de l’organisme n’est pas lucrative et elle n’est donc pas soumise aux impôts commerciaux.

-

Concurrence. L’activité de l’organisme est exercée en concurrence avec une entreprise (du secteur lucratif). Dans ce cas, l’activité n’est pas pour autant systématiquement lucrative.

Il convient en effet d’examiner si cette activité est exercée dans des conditions similaires à celles des entreprises du secteur lucratif.

3ème étape : Examen des conditions d’exercice de l’activité

Pour apprécier si l’organisme exerce son activité dans des conditions similaires à celles d’une entreprise, l’administration applique la règle dite des « 4 P ». Elle examine successivement quatre critères, selon la méthode du faisceau d’indices, classés par ordre d’importance décroissante : le « Produit » proposé par l’organisme, le « Public » visé par l’organisme, le « Prix » pratiqué et les opérations de communication réalisées (« Publicité »).

Conclusion. Au terme de cette ultime étape, seuls les organismes qui exercent leur activité dans des conditions similaires à celles d’entreprises commerciales qu’ils concurrencent, sont soumis aux impôts commerciaux.

Comment certains OFS arrivent-ils à échapper à l’impôt ?

Accompagnement social. L’OFS pourra notamment mettre en avant l’accompagnement social proposé aux ménages tout comme le principe d’un agrément des ménages sous conditions de ressources.

Relations économiques lucratives. L’OFS devra cependant démontrer qu’il n’a pas de relation privilégiée avec des organismes du secteur lucratif qui en retireraient un avantage concurrentiel. Si ces relations existent, alors elle sera soumise aux impôts commerciaux de droit commun. Il convient de noter qu’il s’agit là d’un risque réel pour les organismes de foncier solidaire qui associeraient des opérateurs immobiliers privés.

Enquête

Je me suis rapprochée de plusieurs acteurs qui font vivre le dispositif sur le territoire. Certains se sont montrés plus bavards que d’autres. J’ai donc choisi de vous partager la transcription des deux échanges les plus pertinents : un promoteur immobilier et un OFS. Les deux œuvrant sur des projets complètement différents.

Vous aurez donc les passages clés de ces conversations ponctués de mes commentaires^^

Conversation avec un promoteur immobilier

Condition « originale » d’éligibilité du dispositif : ne pas être trop vieux !

J’ai contacté un promoteur commercialisant actuellement des logements en BRS. Dès le début de l’entretien il m’alerte sur les conditions d’éligibilité du dispositif :

Propos du promoteur :

« (…) On ne valide pas la demande. C’est la ville de X qui donne l’accord. On regarde si vous êtes de X, si vous travaillez et si vous vivez à X. Un des critères très importants, c’est l’âge, quel âge vous avez ? ».

« Ah oui parce que j’en ai eu plein des dossiers qui ont été recalés assez rapidement, on ose même plus les présenter. Vous avez 45 ans, vous êtes célibataire, et vous postulez pour un T3 : il n’y a aucune chance pour que votre dossier aboutisse. Pour ne pas être discriminatoire … ».

« ….idéalement la Mairie de X veut des jeunes, des couples avec enfants, ça s’est vraiment dans l’idéal. On a énormément de retraités ou quasiment à la retraite qui veulent se rapprocher du centre ville, qui n’ont pas du tout les moyens et qui rentrent dans les critères de ressources mais malheureusement il n’y a aucune chance pour eux qu’ils aient un logement sur ce programme ».

« Le foncier reste la propriété de la Ville. Concrètement, pour vous cela ne va rien changer. C’est comme en Angleterre, vous êtes sur un bail de 99 ans renouvelable. Si demain vous décédiez, cela rentre dans la succession de vos enfants, après soit il le garde, soit il le vende mais ils en auront au moins la jouissance ».

Mon avis sur les propos du promoteur en 4 commentaires :

Des propos discriminatoire :

Le Code pénal précise dans son article 225-1 que constitue une discrimination, toute distinction opérée entre les personnes physiques notamment sur le fondement de leur âge. Cette règle fondamentale est reprise au tout premier article de la loi du 6 juillet 1989 (21).

Un contrat habillement rédigé :

Les juristes du promoteur immobilier auraient habillement rédigé le contrat de réservation, puisqu’il n’est naturellement nulle part fait mention de cette condition liée à l’âge !

Une ville absente des membres fondateurs de l’OFS :

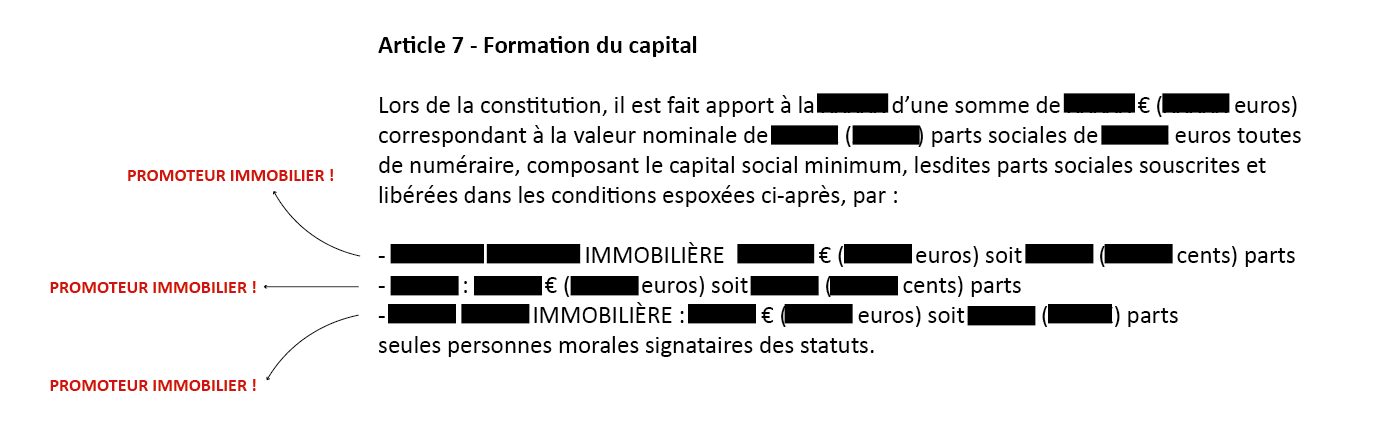

Je me suis procurée les statuts de l’OFS en question sur infogreffe.fr. Surprise : la ville n’est pas associée fondateur de l’OFS en question ! Ce commercial m’a donc délivré une information totalement erronée ! Pire : TOUS LES MEMBRES FONDATEURS SONT DES PROMOTEURS IMMOBILIERS !

Des propos évasifs sur la situation des héritiers en cas de décès :

Le commercial a voulu me rassurer en me précisant que mes enfants pourront pleinement avoir la jouissance du bien. Là encore c’est faux car cela n’est pas sans condition. Comme on l’a vu, l’ayant-droit qui hériterait du logement pourrait en avoir la jouissance, uniquement si ses revenus ne dépassent pas un certain plafond. Si tel n’est pas le cas, ils pourront toujours vendre mais ne pourront pas vivre dans le logement. Le commercial pourrait induire le candidat-accédant en erreur en omettant d’expliquer une partie du dispositif BRS.

Précisions du promoteur sur la nature du Bail réel solidaire

J’ai voulu en savoir plus sur ce bail réel solidaire, et voilà sa réponse :

Propos du promoteur :

« Le bail s’est juste une appellation, c’est un bail de 99 ans renouvelable. On n’est pas tous prédisposés à vivre plus de 99 ans, mais c’est renouvelable par tacite reconduction. C’est-à-dire que si vous vivez jusqu’à 120 ans, c’est tout le mal que je vous souhaite, on ne va pas vous expulsez au bout de 99 ans ».

Mon avis :

Pratique honteuse ! Dire que le bail n’a finalement de bail que le nom pour rassurer le candidat-accédant est une démarche dangereuse, car cela pourrait induire en erreur un candidat non averti. Il y a bien un bail, car le ménage n’est pas propriétaire du terrain sur lequel est construit le bâti, et doit payer une redevance sur le terrain à vie.

Précisions du promoteur sur le travail réalisé par l’OFS

Je lui ai demandé de me donner plus d’informations sur l’OFS. Sa réponse :

Propos du promoteur :

« En gros c’est la ville de X qui regroupe également d’autres grosses structures du coin qui ont mis la main à la poche, car le foncier vous ne le payez pas ».

Je lui ai ensuite demandé si l’OFS était vraiment à but non lucratif.

Propos du promoteur :

« C’est une association, à partir du moment où vous travaillez pour le Gouvernement c’est à but non lucratif, c’est interdit pas la loi. Et puis, j’ai envie de vous dire, même si je me fais l’avocat du diable, en quoi c’est votre…euh, en quoi pour vous ça va changer quelque chose…? ».

Je lui ai enfin demandé de me communiquer les coordonnées de l’OFS.

Propos du promoteur :

« Ben… vous appelez dans ce cas là le service urbanisme de la ville de X. Vous leur posez directement la question, après je pense qu’ils risquent de se braquer quand …comme eux, ils font un gros effort, si vous mettez en doute la genèse du projet, je pense qu’ils risquent de se braquer, mais après rien ne vous interdit de les appeler… »

Mon avis sur les propos du promoteur en 2 commentaires :

Des pratiques honteuses :

Je ne m’y connais pas en psychologie, ni en technique de manipulation mais honnêtement, les stratégies de communication utilisées par ce commercial sont vraiment très douteuses. En quoi la Mairie se braquerait si on souhaitait lui poser des questions sur un contrat dont elle serait signataire !…

…Peut-être parce que la Mairie ne fait pas partie des associés de l’OFS !

La présence imposante de promoteurs dans le montage :

C’est beaucoup plus vendeur de mettre en avant un dispositif mis en place par la Collectivité locale pour l’intérêt de ses habitants, que de préciser que sont membres fondateurs de l’OFS des promoteurs immobiliers pour plus de 2 tiers.

Je ne pense pas que l’on doit systématiquement mettre tout le monde dans le même sac. En revanche, si certains opérateurs se sont déjà saisis du dispositif dans leurs stratégies marketing, lorsque le dispositif n’en était qu’à sa version sociale… Quelle évolution envisagée pour la version généralisée ?

Le Gouvernement a t-il conscience de cela ?

Conversation avec un OFS

Précisions sur les liens financiers entre l’OFS et le promoteur

J’ai tout d’abord souhaité que le représentant de l’OFS m’en dise plus sur les transactions financières possibles entre OFS et opérateur.

Propos du représentant de l’OFS :

« Nous, on ne verse pas de redevance à l’opérateur, car on prendrait le risque qu’elle soit répercutée sur le prix de vente en pénalisant les accédants à la propriété. Dans notre philosophie et notre approche du sujet c’est l’inverse que l’on recherche, on ne donne rien aux opérateurs. C’est pour ça que nous, on essaye de conventionner avec eux pour se fixer un certain nombre d’objectifs et limiter le plus possible la marge qu’ils peuvent se faire pour pouvoir respecter les objectifs de prix de commercialisation ».

Mon avis :

Certains OFS auraient donc à cœur de conserver l’esprit social du dispositif…

Précisions sur le caractère lucratif des autres OFS du secteur

Je lui ai demandé de m’en dire plus sur le caractère plus ou moins lucratif des autres OFS du secteur. Sa réponse est sans détour : la redevance devrait être plafonnée, et les OFS ne devraient pas acheter le foncier trop cher.

Propos de l’OFS :

« C’est une certitude aujourd’hui tous les OFS ne partagent pas les mêmes valeurs. Les OFS qui sont aujourd’hui agréés il y en a une poignée. Nous, notre approche est de solvabiliser des ménages qui n’ont pas beaucoup de possibilités. Il y a beaucoup d’OFS, pour ne pas dire la majorité dans les projets qui sortent qui eux cherchent plutôt à se solvabiliser eux. Grâce à l’étalement de la redevance cela permet à pas mal d’OFS ou d’opérateurs déguisés en OFS, d’acheter le foncier beaucoup plus cher que ce qu’ils ne devraient faire dans les conditions actuelles.

Il y a pas mal d’Opérateurs-OFS qui achètent au même prix que les promoteurs immobiliers compte tenu que l’achat foncier est étalé dans le très très long terme via le retour de la redevance ce qui est un dévoiement de l’esprit initial des OFS en tant qu’établissement public.

Notre philosophie est de monter des opérations en OFS que sur des fonciers qu’on a préalablement acquis et maîtrisés comme on a un rôle de régulateur des marchés fonciers. C’est la garantie qu’on a acheté le moins cher possible ce qui permet d’avoir une véritable dimension sociale après. Les promoteurs eux, achètent au prix du marché, de toute façon c’est eux qui fabriquent le marché. Les opérateurs sociaux n’ont pas les moyens d’acheter au même prix qu’eux. Ils sont solvabilisés par le retour de la redevance d’autant plus que le plafonnement de la redevance aujourd’hui n’est pas du tout réglementaire. Il y a des dérapages incontrôlés à tel point qu’il y a des promoteurs privés qui font du lobbying pour pouvoir faire eux aussi de l’OFS. Il faut très rapidement réglementer le montant des redevances et les plafonner, c’est le seul moyen de conserver la réalité sociale ».

Mon avis en 4 remarques :

Remarque concernant le caractère plus ou moins lucratif de certains OFS :

La loi ELAN a déjà eu pour conséquence de recomposer le paysage des initiatives puisque des entreprises sociales pour l’habitat, voire des opérateurs privés, peuvent désormais s’intéresser plus directement au développement d’organismes de foncier solidaire.

L’OFS Lillois par exemple associerait un nombre important de partenaires, et réunirait en son sein, les collectivités mais également la Fédération des Promoteurs Immobiliers (FPI)…

Remarque concernant l’achat trop cher du foncier :

Il n’est pas le seul à penser que le modèle économique actuel conserverait toute sa vocation sociale si certains OFS ne consentiraient pas à acheter le foncier cher. Cette observation est également soulignée dans une étude réalisée par l’agence Espacité, confiée par le Ministère de la Cohésion des territoires (22).

« Les potentialités d’achat de terrains à un prix plus élevé que celui du PSLA permis par le lissage de son coût dans la très longue durée pourrait en effet entretenir, voire dans certains cas, accélérer la hausse des prix du foncier sur les secteurs d’intervention de l’OFS. Ce risque s’avère plus particulièrement prégnant dans les situations où les volumes de logements en BRS seraient relativement élevés et où l’OFS consentirait à acheter le foncier cher, avec des effets non seulement pour l’activité de l’OFS, mais aussi plus globalement pour les marchés du logement du territoire ».

Les Députés n’auraient-il pas eu communication de ce rapport ?

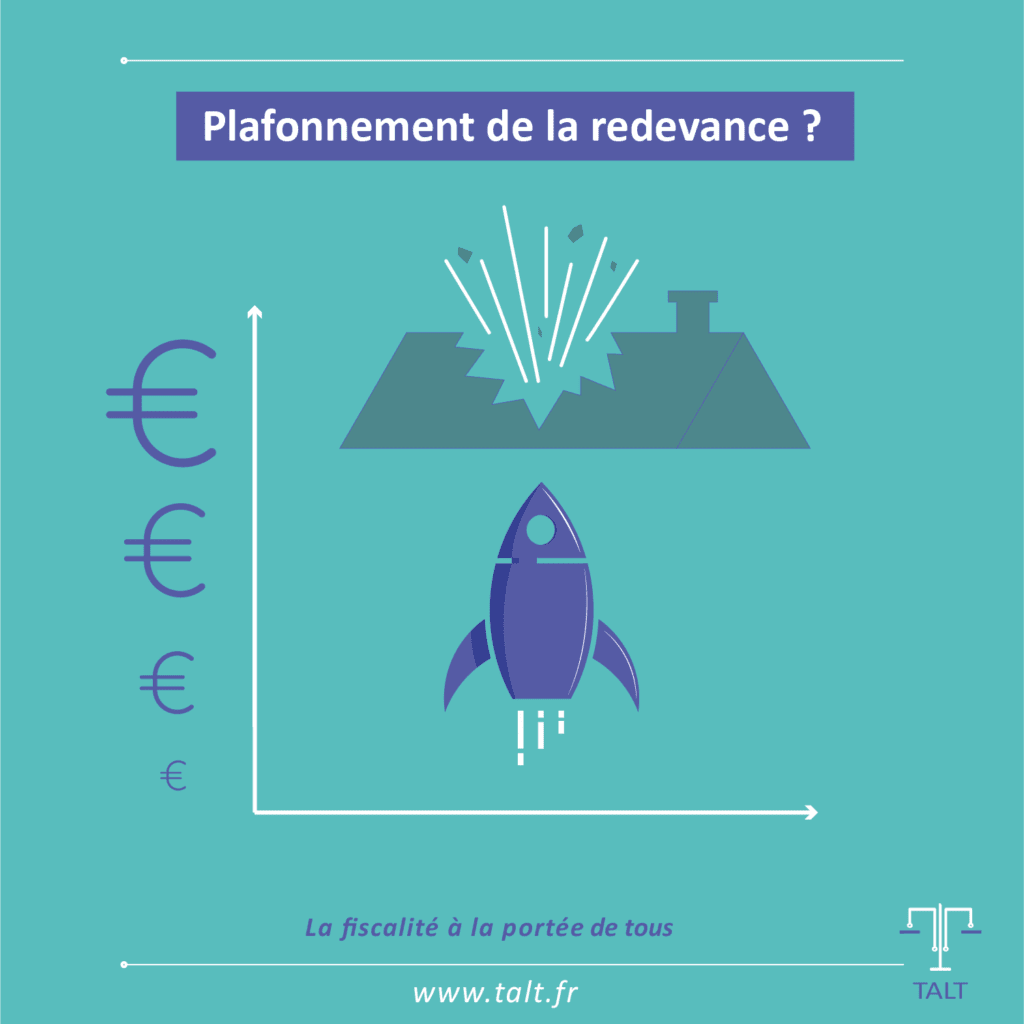

Remarque concernant le plafonnement de la redevance :

L’article L255-8 du code de la construction et de l’habitation qui fixe les modalités d’application de la redevance ne plafonne pas son montant.

La redevance n’étant ainsi pas plafonnée au mètre carré, chaque OFS applique une redevance sur la base de ses propres calculs plus ou moins à la faveur des ménages.

Compte tenu de son impact direct sur la mensualité des ménages, certains acteurs, comme l’OFS Bizitegia au Pays-Basque, qui fait figure de bon élève, prennent le parti de fixer un niveau plafond de cette redevance.

L’OFS Bizitegia (dont l’action sociale est soutenue par des aides publiques), a décidé de plafonner la redevance, qui ne peut dépasser 1,50 € en zone tendue.

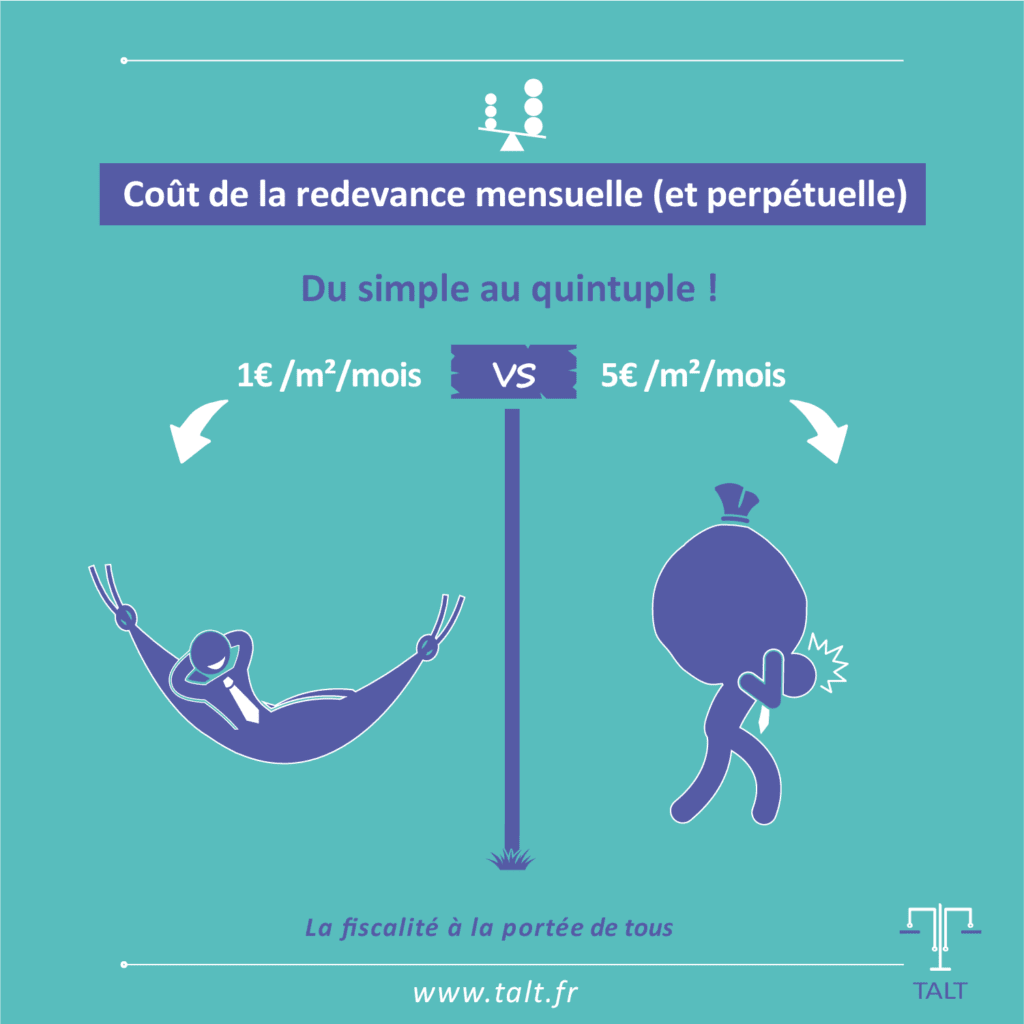

Une simple ligne supplémentaire? Dans un article publié le 19 décembre dernier, le Ministère de la Cohésion des territoires a d’ailleurs précisé à ce sujet que la redevance ne se concrétisait que « par une ligne supplémentaire dans ses charges pour l’occupation du terrain d’un montant de quelques dizaines d’euros par mois » (21).

Le montant de cette « ligne supplémentaire » est très variable d’un territoire à un autre. Globalement elle se situerait dans une fourchette allant du simple au quintuple : de 1 et 5 € /m²/ mois.

Pourquoi des écarts aussi importants ?

Si ces écarts sont très souvent liés au marché (coût cher du foncier dans des territoires tendus comme l’Ile-de-France et les secteurs littoraux), l’implication des collectivités locales, mobilisation d’aides publiques pour minorer ce coût, et le recours au fonds propres sont également des facteurs déterminants.

D’autant plus que cette redevance, non systématique, pousse à s’interroger sur l’éventualité d’une revalorisation de la redevance dans le cas où l’OFS rencontrerait des difficultés financières…

Position du représentant de l’OFS interrogé sur la proposition de loi Lagleize

Je lui ai demandé de me donner son avis sur la généralisation du dispositif, voici sa réponse :

Propos du représentant de l’OFS :

« On a les élus qu’on mérite !. Avant même que les OFS n’aient produit tout leur intérêt social, via le rapport Lagleize. Ils sont en train de tout détricoté. Ils mettent en place des objectifs qui sont totalement contre-productifs. »

Mon avis :

Monsieur Lagleize dans sa proposition de loi précise dans les motifs :

« La spéculation foncière engendre inexorablement une envolée du prix des logements. En parallèle, les élus locaux se retrouvent démunis car les outils à leur disposition sont trop peu connus, trop complexes pour être utilisés et insuffisamment sécurisés. Lutter contre la spéculation foncière et renforcer le pouvoir des élus locaux est donc impératif pour limiter l’augmentation du prix de vente et permettre à chacun de pouvoir se loger librement, tant en location qu’en accession à la propriété, en zones tendues comme en zones détendues ».

La dimension anti-spéculative du bail réel solidaire » nouvelle version » serait donc au cœur du dispositif…

Conclusion

La qualité des échanges de ce second entretien tranche clairement avec le premier. Le recours aux aides publiques et non aux promoteurs assurerait donc la pérennité des valeurs sociales du dispositif…

…Mais la France a t-elle encore les moyens de ses ambitions ?

La version sociale du dispositif a un intérêt à condition toutefois de plafonner an niveau national la redevance au prix au mètre carré.

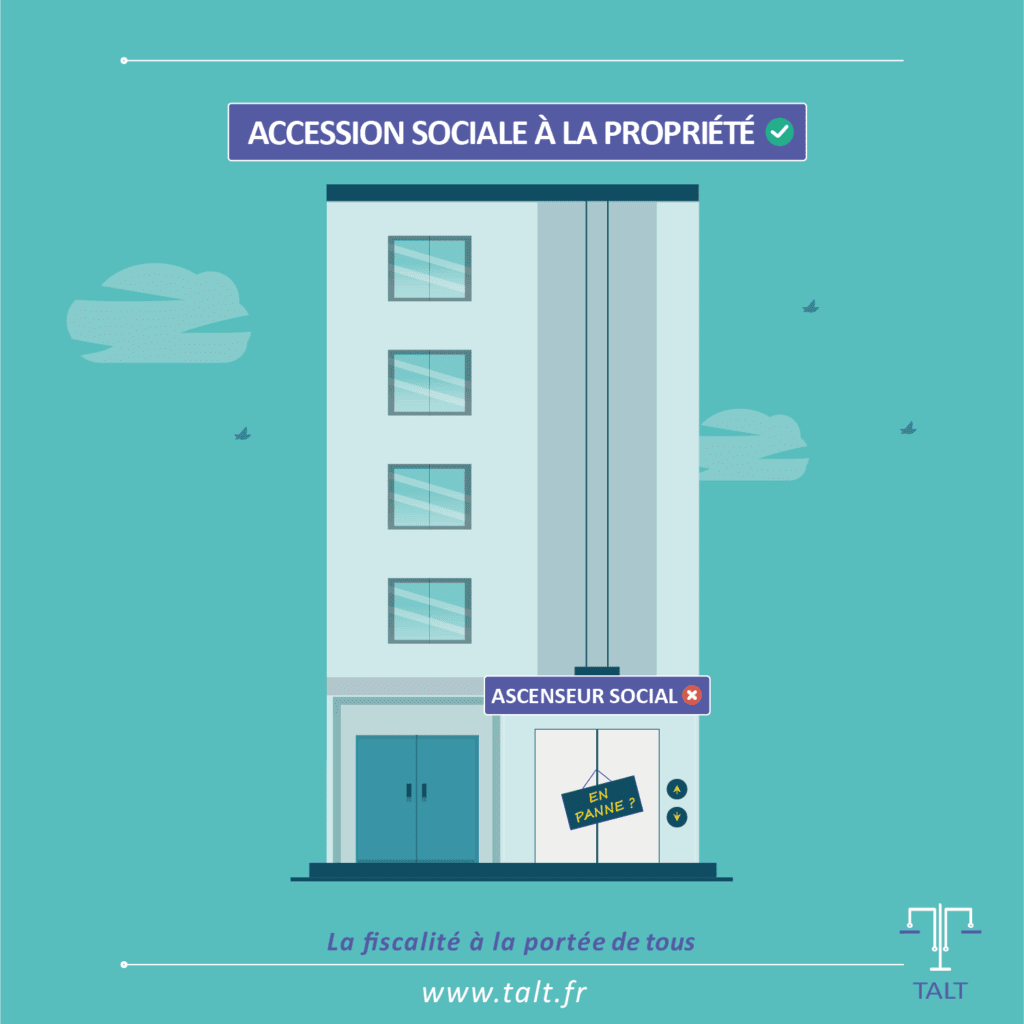

On comprend les valeurs sociétales qui sous-tendent cette proposition de loi. Cependant, quelque chose dans la logique de transmission, me semble cassée. Le nouveau dispositif permet certes à l’héritier d’un appartement acquis en BRS de pouvoir pleinement en jouir mais à l’unique condition que ses ressources ne dépassent pas un certain plafond…

Pourquoi travailler si ce n’est pour transmettre à ses enfants ?

Certes l’héritier « trop aisé » ne sera pas lésé puisqu’il pourra récupérer les fruits de la vente.

Mais des parents ne peuvent-ils pas faire pleinement profiter leurs enfants des fruits de leur labeur ?

On a tous été portés par une culture française qui pousse à l’élévation. Une culture qui permettrait, grâce à ce fameux ascenseur social que des parents puissent rêver d’une meilleure catégorie sociale pour leurs enfants.

Le Gouvernement, dans chacune de ses réformes sociales devrait préserver cette volonté de laisser un patrimoine à ses enfants. Cette motivation constitue un des moteurs puissants de l’activité économique en France…

Si cet article vous a été utile partagez-le à vos proches ! Nous serons particulièrement présents sur Instagram alors suivez nous également sur ce réseau social !

A bientôt !

SOURCES :

INTRODUCTION :

(2)https://www.proprietairemaintenant.fr/

CHAPITRE 1 :

(3)https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000028772256&categorieLien=id

(4)https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000030978561&categorieLien=id

(6)https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000037639478&categorieLien=id

(7) Article L.255-7 du CCH : « Le preneur ne peut, sauf stipulations contraires ou avenant au bail, exécuter d’autres ouvrages ou travaux que ceux prévus initialement, à l’exception de tous travaux nécessaires à la conservation du bien en état d’usage, conformément aux stipulations du bail »

(8) Article L.255-7 du CCH : « Le preneur doit maintenir en bon état d’entretien et de réparations les constructions existantes lors de la conclusion du bail et celles qu’il a réalisé pendant la durée de celui-ci. Il est tenu des réparations de toute nature en ce qui concerne les constructions existantes au moment du bail et celles qui auront été édifiées […]. »

(9) Article 1384 A du CGI : « Les constructions neuves affectées à l’habitation principale […] sont exonérées de la taxe foncière sur les propriétés bâties pendant une durée de quinze ans à compter de l’année qui suit celle de leur achèvement […]».

CHAPITRE 2 :

(10)https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000032918507&categorieLien=id

(11) Article R261-14 du CCH : « Les paiements ou dépôts ne peuvent excéder au total : 35% du prix à l’achèvement des fondations ; 70% à la mise hors d’eau ; 95% à l’achèvement de l’immeuble. Le solde est payable lors de la mise du local à la disposition de l’acquéreur ; toutefois il peut être consigné en cas de contestation sur la conformité avec les prévisions du contrat […]».

(13) Article L.255-11 du CCH : « La vente ou la donation de droits réels afférents au bien objet du bail réel solidaire est subordonnée à l’agrément de l’acquéreur ou du donataire par l’organisme de foncier solidaire».

(14) Article R. 255-3. du CCH : « En cas de mutation, le prix de cession des droits réels, parts et actions permettant la jouissance du bien n’excède pas le prix d’acquisition des droits réels, actualisé par application de la variation d’un indice choisi par l’organisme de foncier solidaire, et majoré de la valorisation des travaux effectués entre l’acquisition et la cession ».

(15) Article L.255-14 du CCH : « En cas du décès du preneur […] si l’ayant droit ne satisfait pas aux conditions d’éligibilité, il dispose d’un délai de douze mois à compter du décès pour céder les droits réels afférents au bien objet du bail réel solidaire ».

CHAPITRE 3 :

(16) BOFIP-BIC-CHAMP-40-20 §58 « […]En principe, la ventilation entre le terrain et la construction doit être portée dans les actes notariés de vente ».

(17) CE 15-2-2016 no 367467 et no 380400

(18) http://www.assemblee-nationale.fr/15/pdf/propositions/pion2336.pdf

(19) Article L.255-2 du CCH : « Le contrat de bail peut, en fonction de ses objectifs et des caractéristiques de chaque opération, prévoir que le preneur doit occuper le logement objet des droits réels sans pouvoir le louer».

(20) Article L.255-1 du CCH : « Ces logements sont destinés, pendant toute la durée du contrat, à être occupés à titre de résidence principale ».

CHAPITRE 4 :

(21) Article 1er de la loi n° 89-462 du 6 juillet 1989 tendant à améliorer les rapports locatifs : « Le droit au logement est un droit fondamental ; il s’exerce dans le cadre des lois qui le régissent. […]. Aucune personne ne peut se voir refuser la location d’un logement pour un motif discriminatoire défini à l’article 225-1 du code pénal. […]».

(22) Etude confiée par le Ministère à l’Agence Espacité, datant du 14 septembre 2018.

Vous souhaitez en savoir plus ?

TALT et son équipe d’avocats et fiscalistes se tiennent à votre disposition

D’autres articles pouvant vous intéresser

Le Bail mobilité : une alternative à la crise Airbnb

Avant on pouvait voyager librement et en toute insouciance mais ça…c'était avant. Face à la crise du Coronavirus, crise sanitaire sans précédent, Airbnb dont le voyage est le moteur essentiel de son activité, subit de plein fouet cette pandémie. Si la location de...

Bail mobilité à Paris : éviter l’encadrement des loyers ?

Le bail mobilité constitue un outil efficace afin de contourner l’encadrement des loyers de nouveau en vigueur à Paris depuis le 1er juillet 2019.

un article clair et pédagogue

Cela va sûrement intéresser les investisseurs concernés ! bravo !

Super article, complet, pédagogique, j’ai énormément appris. Je suis entier en accord avec les analyses a une prêt… Je pense que cela fait longtemps qu’il y a un fossé entre l’ascenseur social espéré par la population et les lois misent en place qui ont tendance au contraire a freiner voir bloquer cet ascenseur social.

Dans le cas plus particulier du BSR je me pose la question du danger d’expropriation en cas d’impayés. Les populations fragiles peuvent,encore plus que d’autres, avoir l’incident qui les mets en situation d’impayés.. la sentence le semble radicale et dangereuse.. et sa mise en oeuvre sur tout le Territoire ne risque t elle pas d’être difficile ? Y a t il malgré tout des aménagements prévus pour éviter cela ? Encore Bravo pour votre travail et un grand merci pour ce partage de savoir et de réflexion.

Merci pour votre retour j’ai en effet réalisé un travail de fond donc je vous remercie de le valoriser!

Merci pour votre enquête très approfondie sur ce nouveau dispositif. Je m’interroge sur le périmètre géographique d’intervention de l’OFS : la compétence de l’OFS est régionale mais dans les faits le préfet de région ne donne-t-il pas l’agrément à un seul OFS par département ? Merci pour votre retour

Bonjour Mathilde,

Les OFS sont des structures à but non lucratif agrées et contrôlées par le préfet de région (art. R329-6 du code de l’urbanisme). Comme le prévoit l’article R329-4 du Code de l’urbanisme, ce sont les statuts ou les documents constitutifs de l’organisme qui délimitent leur périmètre géographique d’intervention.

Il est possible que le périmètre géographique d’intervention de l’OFS dépasse les limites administratives de la région de son siège social, les statuts doivent expressément le mentionner.

Il est donc possible pour un OFS d’exercer son activité dans plusieurs régions. Attention, ils devront obtenir l’agrément par le préfet de chacune des régions dans lesquelles il exerce son activité.

Bonjour,

Ca a l air très intéressant pour les revenus modestes vers qui cela est destiné, en revanche aucune banque ne veut financer?

Savez vous pourquoi ce dispositif est refusé ?

Merci