La holding représente un outil de financement aux multiples avantages qui permet aux entrepreneurs d’atteindre plusieurs objectifs.

En effet, la constitution d’une holding permet globalement de contrôler facilement les flux financiers entre plusieurs sociétés d’un même groupe et de prévenir certaines situations juridiques.

Cependant, avant de monter une holding et tirer profit de ses avantages, il est important de se renseigner sur ses différentes formes puisque selon les objectifs visés, une société holding peut être passive ou active.

Il s’agit des deux grandes formes de holding et elles fonctionnent différemment, notamment du point de vue des charges fiscales.

Alors, concrètement :

- Qu’est-ce qu’une holding ?

- À quoi sert une société de holding ?

- En quoi la création d’une société de holding peut-elle être avantageuse ?

- Quand parle-t-on de holding active ou de holding passive ?

- Quelles sont les différences entre les différentes formes de holding et laquelle choisir pour votre projet ?

TALT vous explique absolument tout !

Qu’est-ce qu’une Holding ?

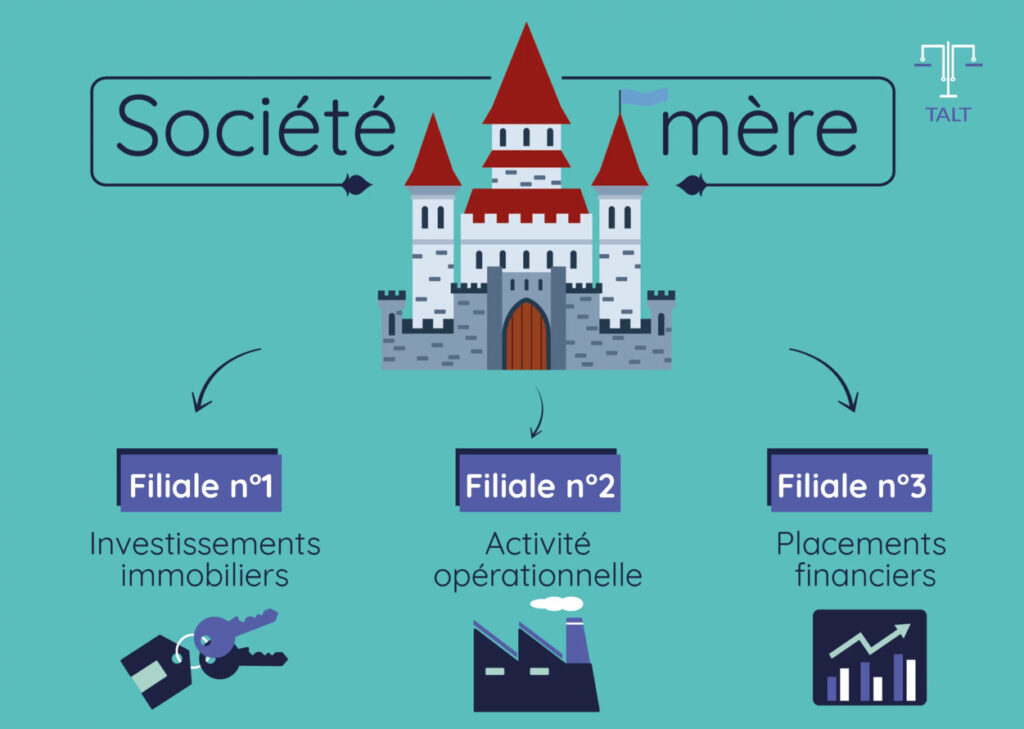

Une holding est une personne morale donc une société, qui a pour vocation de détenir des participations financières de sociétés tierces.

Pour faire simple, une holding est une société “mère” qui possède des parts et des actions dans une ou plusieurs autres sociétés “filles” (dites filiales) dans le but d’en assurer la direction et le contrôle.

Généralement, il s’agit du fruit de collaboration de plusieurs associés ou actionnaires qui s’unissent au nom d’une société dans l’objectif d’acquérir un certain pouvoir d’influence et de contrôle sur d’autres sociétés.

L’entreprise constituée par ces associés est appelée une holding et elle possèdera ensuite des parts ou actions d’autres entreprises afin de faire passer des décisions lors des Assemblées Générales Ordinaires.

C’est cette contribution financière majoritaire qui octroie à la holding le réel pouvoir de décision et de contrôle sur les sociétés “filles” ou “filiales” : on parle de groupe de sociétés.

Une holding peut prendre plusieurs formes juridiques dont notamment une société :

- civile immobilière (SCI) ;

- à responsabilité limitée (SARL) ;

- par actions simplifiée (SAS) ;

- anonyme (SA) ;

- Etc.

Pourquoi créer une société Holding ?

Des personnes associées ou actionnaires peuvent décider de monter une holding pour plusieurs raisons dont les plus courantes sont de :

Créer une holding pour restructurer un groupe de sociétés

La création d’une holding peut se faire par l’apport des parts et actions de sociétés déjà existantes dans le but de les restructurer pour une meilleure gestion de chacune d’entre elles.

Ici, la création de la holding permettra d’optimiser la gestion des différentes sociétés qui constituent le groupe. Elles peuvent par exemple déléguer la gestion de la trésorerie ou de la comptabilité à la société holding.

Créer une holding pour servir de financement pour racheter d’autres entreprises

La constitution d’une société holding peut aussi servir pour financer une opération de reprise d’entreprise. Ici, les associés réunissent leurs capitaux pour créer la holding qui contractera ensuite un prêt bancaire pour financer l’achat de la majorité du capital d’autres sociétés.

La constitution d’une holding pour céder son patrimoine dans de meilleures conditions

La création d’une société de holding, surtout dans le cadre familial, constitue un excellent moyen de préparer la succession de son patrimoine en bénéficiant de certains avantages. Un chef d’entreprise peut par exemple créer une holding familiale pour transmettre des parts ou des actions de son/ses sociétés tout en protégeant son patrimoine.

Comment fonctionne une société holding ?

Comme on a pu le voir, une holding est une personne morale (une société) dont l’objet social est de détenir des parts ou des actions dans d’autres sociétés.

En ce qui concerne son mode de fonctionnement, les décisions au sein d’une holding sont prises par son dirigeant, généralement désigné préalablement parmi les membres associés et consigné dans les statuts de la société.

Mais pour certaines décisions, il peut être décidé que les associés doivent se réunir en assemblée générale.

Qu’est-ce qu’une holding pure ?

De plus, il est important de rappeler qu’une société holding pure n’est pas censée commercialiser des produits ou des services.

En effet, une holding pure a pour objet exclusif la gestion d’un portefeuille de titres de participation.

Une holding pure n’interviendra donc pas dans le développement des activités de ses sociétés filiales ni dans l’organisation ou le fonctionnement de leurs services.

Son rôle est uniquement de réaliser une activité d’ordre financière en investissant son capital dans ces sociétés.

Qu’est-ce qu’une holding mixte ?

A contrario, la holding sera dite mixte si, outre la gestion de ses participations, elle exerce une activité propre et perçoit des revenus autres que ceux provenant de la gestion de ses participations.

En effet, en plus de l’activité financière exercée, les sociétés de holding animatrices peuvent aussi fournir des services de conseil administratif ou stratégie à ses entreprises filiales. Ce qui nous amène aux différentes formes de holding qui existent et la différence entre elles.

Quelles sont les différentes formes d’une holding ?

Il existe essentiellement deux formes de holding :

- La holding passive ;

- Et la holding active (dite aussi animatrice).

La holding active ou animatrice

La première forme de holding est celle dite animatrice (ou active) et se distingue par la portée de ses activités. Elle reste la forme de holding qui participe concrètement et activement dans les activités des différentes sociétés qui composent le groupe. L’activité principale d’une société holding active est de gérer le portefeuille de participations, mais aussi de participer réellement à la politique et au contrôle de ses filiales.

Au besoin, la holding active peut même participer dans la gestion administrative, juridique, comptable, financière et immobilière des entreprises “filles”.

Il existe certains critères établis par la jurisprudence qui permettent de distinguer une holding active à savoir :

- Prouver une contribution suffisante de la holding au capital de ses filiales pour en assurer le contrôle ;

- La preuve d’une participation active de la holding dans les prises de décisions d’ordre économique et stratégique de ses filiales ;

- Prouver l’existence d’une convention d’animation de la holding qui prend en compte des services d’ordre administratif, juridique, financier, immobilier ou encore comptable du groupe.

Il n’est pas rare par exemple de voir une société holding active centraliser toute la trésorerie de ses filiales.

En tant que “société mère”, la holding animatrice percevra alors le paiement de toutes les créances de ses sociétés filiales et devra aussi rembourser les dettes qu’elles ont contractées.

La holding passive

La deuxième forme de société holding est celle dite passive ou pure ou encore patrimoniale. Son objet social est de se concentrer exclusivement sur la détention et la gestion d’actifs immobiliers.

Considérons par exemple un immeuble appartenant à une société. Bien que la holding passive détienne des actions dans cette société, elle n’interviendra pas pour autant dans les décisions de gestion de ladite société.

En clair, contrairement à la holding active, la holding passive n’investit en aucun cas dans les activités de ses filiales et se limite à agir comme un simple actionnaire.

La capacité d’une société holding à exercer ses pouvoirs statutaires est donc limitée à jouir de ses prérogatives classiques d’actionnaire telles que les droits de vote ou le versement de dividendes.

Mais concrètement, quelles sont les principales différences entre une société holding active et une société holding passive ?

![]()

Pour en savoir plus sur les avantages d’une société holding, vous pouvez consulter notre article Montage Holding : Quels avantages ?

Holding active et passive : Les différences importantes à savoir

Les différences qu’on peut noter entre les holdings actives et passives sont globalement de deux ordres :

- Les différences sur le plan fonctionnel ;

- Et les différences sur le plan fiscal.

Intéressons-nous de plus près à chacune de ces différences.

La différence entre une holding active et une holding passive sur le plan fonctionnel

Comme on a pu le voir, l’objet social d’une holding passive est de détenir exclusivement des actions de ses filiales. Et pour cela, la holding passive n’emploie pas de personnel et n’intervient pas dans les décisions de gestion du groupe.

La holding active, quant à elle, a pour vocation de contrôler et d’animer ses filiales. Ce qui veut dire qu’elle participera activement à la politique du groupe et fournira des services internes tels que la gestion des biens immobiliers.

Pour y arriver, la holding active pourra employer des salariés pour mieux assurer le contrôle et la direction de ses sociétés filiales.

En clair, d’un point de vue structurel, les holdings active et passive se distinguent de par leur objectif social.

Les différences entre une holding active et une holding passive sur le plan fiscal

La qualification de holding active ou de holding passive implique un certain nombre de conséquences, notamment fiscales. En effet, une société holding animatrice bénéficiera de certains avantages qui sont absents chez les holdings passives.

Au nombre des avantages de la holding active sur le plan fiscal, nous pouvons noter :

Le Pacte Dutreil

La Pacte Dutreil est une initiative juridique visant à faciliter la création de nouvelles entreprises en réduisant les procédures administratives et la fiscalité.

Pour les droits de succession, la loi Dutreil permet aux associés de bénéficier d’un abattement de 75% sur la base imposable de l’entreprise. (CGI, art. 787 B)

Bien qu’il existe un certain nombre de conditions qui doivent être remplies avant de bénéficier de cet avantage fiscal, la holding active y est aussi éligible.

La réduction d’impôt sur le revenu (IR) sur les apports en capital social « Madelin »

Il s’agit d’un mécanisme qui permet de bénéficier d’une réduction d’impôt à hauteur de 18% sur le montant des apports réalisés. L’avantage n’est accordé qu’aux apports réalisés au capital social d’une société holding animatrice. Le site economie.gouv.fr apporte même la précision suivante :

Il est possible de réaliser des investissements par l’intermédiaire de sociétés holding à condition qu’elles aient pour objet exclusif l’investissement dans des sociétés elles-même éligibles au dispositif « Madelin ».

La déduction de la TVA

La TVA (Taxe sur Valeur Ajoutée) est un impôt dissimulé sur les dépenses de consommation. Concrètement, elle est payée par le client donc collectée par les entreprises de production et de commercialisation avant d’être reversée au fisc.

L’avantage pour ces entreprises constitue en la possibilité de déduire la TVA collectée sur leurs dépenses.

En effet, en raison du caractère non civil de ses activités, une holding active devient assujettie à la TVA. Ce qui lui permet d’être remboursée pour certaines charges payées dans l’exercice de ses activités.

Les abattements sur les plus-values de cession de titres pour départ à la retraite

Une plus-value est un bénéfice réalisé lorsque vous vendez ou cédez un bien immobilier ou un titre financier, par exemple.

C’est un bénéfice qui provient spécialement de l’augmentation de la valeur du titre ou du bien dans le temps. Il représente la différence (positive) comprise entre le prix d’achat initial et le prix de revente du bien ou du titre.

Lorsqu’un dirigeant de société vend ses parts pour partir à la retraite, la plus-value réalisée peut bénéficier d’un abattement de 500.000 €. Le bénéfice n’est accordé que si la société dont les parts sont cédées répond à certaines conditions.

L’une d’entre elle étant l’exercice d’une activité commerciale, industrielle, artisanale, libérale, agricole ou financière. Cette circonstance exclut donc les holdings passives.

L’impôt sur la fortune immobilière (IFI)

Depuis le 1er janvier 2018, l’impôt sur la fortune (ISF) est devenu un impôt sur la fortune immobilière (IFI). Cet impôt s’applique aux personnes dont la valeur nette de leur patrimoine immobilier est supérieure à 1,3 million d’euros.

Patrimoine qui couvre tous les biens et droits immobiliers qui sont détenus (directement ou non) à compter du 1er janvier de l’année. Mais certains biens ou droits peuvent être exonérés lorsqu’ils sont détenus par une holding animatrice.

En effet, les biens et droits immobiliers détenus par une société qui exerce une activité industrielle, commerciale, artisanale, agricole ou libérale sont exigibles à l’exonération d’IFI lorsqu’ils sont affectés à la propre activité opérationnelle de la société.

La holding passive, en revanche, ne pourra pas profiter de cette exonération puisque ses actifs immobiliers ne sont pas des actifs professionnels.

Holding active et holding passive : Laquelle choisir ?

Vous avez du mal à vous décider entre la création d’une société holding passive ou active ? Le bon choix dépendra des objectifs à la création de la holding.

Choisir une holding passive

Pour un objectif simplement financier ou pour gérer un patrimoine (familial ou professionnel), la création d’une holding passive reste sans doute le choix le plus judicieux.

Dans ce cas, une holding passive vous permettra de bénéficier des avantages en alignement avec vos objectifs sans avoir à vous soucier des problèmes de gestion ou de responsabilité liés à une holding active ni des conséquences fiscales potentielles qu’elle implique.

Une société holding passive est aussi le meilleur choix pour une petite organisation puisque la holding active est plus adaptée aux importantes chaînes de sociétés.

Il est vrai que ce choix ne vous permet pas de profiter de tous les avantages fiscaux accordés à une holding active, surtout le Pacte Dutreil qui peut être très bénéfique.

Mais vous bénéficierez d’un outil de gestion patrimoniale efficace avec un effet de levier important.

La constitution d’une holding passive reste relativement plus facile à réaliser offrant aussi certains avantages non négligeables notamment l’accès aux régimes mère-fille et d’intégration fiscale.

Choisir une holding active

En revanche, si vous poursuivez un objectif purement entrepreneurial et souhaitez participer plus activement aux activités de vos entreprises filiales en tant que société mère, recourir à une holding animatrice reste la meilleure option.

Lors d’une reprise d’entreprise ou de restructuration d’entreprises, la holding active vous permet de bénéficier d’intéressants effets levier avec un réel pouvoir de contrôle dans la politique et la gestion de ces entreprises.

De plus, comme on a pu le voir, une holding active offre de nombreux avantages fiscaux notamment :

- La réduction d’impôt sur le revenu (IR) sur les apports en capital social ;

- La déduction de certaines dépenses de la TVA ;

- Les abattements sur les plus-values de cession de titres pour départ à la retraite ;

- Le Pacte Dutreil ;

- L’impôt sur la fortune immobilière (IFI) ;

- Etc.

Mais il est important de réaliser que tout ceci n’est pas sans inconvénients. En effet, le choix d’une holding active implique le respect d’une certaine rigueur administrative.

En effet, les avantages fiscaux d’une holding animatrice étant nombreux, l’existence du caractère animateur de la holding pourrait, en cas de contrôle, être à démontrer auprès des autorités fiscales.

Quelle est la démarche à suivre pour la création d’une société holding ?

La procédure de création d’une holding reste semblable à celle d’une société ordinaire. C’est-à-dire qu’une fois que vous avez décidé de la forme juridique de votre holding, il faudra remplir les formalités traditionnelles de création d’entreprise. Ces formalités diffèrent d’une entreprise à une autre en fonction du type de statut choisi.

Voici les formalités pour la création d’une société classiques :

- Rédiger les statuts de la société : Il s’agit de rédiger le document qui comportera toutes les informations importantes et nécessaires au fonctionnement de la société à savoir sa forme sociale, l’identité de ses membres, son siège social, son objet social, etc.

- Domicilier la société ;

- Procéder au dépôt des fonds et évaluer les apports au capital social ;

- Publier une annonce légale de création de la société ;

- Immatriculer votre société.

Il peut être nécessaire de procéder à certains montages juridiques tels que :

- Regrouper des titres de sociétés pour la constitution de la holding ;

- Apport des titres de sociétés ;

- Union avec d’autres sociétés fonctionnelles déjà existantes.

- Pour en savoir plus sur un montage holding avec une SCI, vous pouvez consulter le contenu Montage holding et SCI : Les conseils d’un avocat spécialisé.

![]()

TALT peut vous aider dans la phase de création de votre société.

Notre équipe se chargera de toutes les démarches à votre place. De plus, tout au long du processus de création, vous serez accompagné par des avocats compétents en fiscalité et droit immobilier pour répondre à tous vos besoins.

Comment prouver le caractère animateur d’une holding ?

Pour réellement profiter des avantages d’une holding active (animatrice), il est important de prouver son caractère animateur et pour cela :

La holding doit participer activement dans la conduite de la politique des sociétés qui forment le groupe

L’une des contraintes dans le choix d’une holding active est le fait d’apporter la preuve qui justifie son caractère animateur. Et l’un des meilleurs moyens de le faire est de pouvoir fournir à l’administration en cas de besoin, une documentation qui rapporte les différents échanges sur la stratégie et la politique du groupe et de chaque filiale.

Ensuite, la société holding doit mettre en place une convention d’animation avec chaque société filiale, dans laquelle elle s’engage à la fois à offrir une aide et à suivre la politique établie.

De plus, il sera aussi nécessaire de préparer un rapport d’animation sur les performances de l’entreprise, qui présente clairement les objectifs atteints ainsi que ceux à venir.

Par exemple, la preuve d’une croissance externe, d’une collaboration ou d’une recherche d’opportunités peut servir à corroborer le caractère animateur de la holding.

La holding doit participer au contrôle de ses sociétés filiales

Le pourcentage du capital social et des droits de vote détenus peut être utilisé pour déterminer si la société holding à un réel contrôle exclusif ou non sur ses sociétés filiales. Toutefois, une majorité du capital n’est pas un critère décisif et ne signifie pas systématiquement que la holding exerce un contrôle total sur ses filiales.

En effet, il a été prouvé qu’en l’absence d’une majorité de droits de vote, la gestion des filiales ou la participation de la société holding à un comité de gestion peuvent contribuer à accentuer son contrôle.

En bref, le contrôle complet est déterminé par une analyse des faits de chaque situation. L’administration utilise la méthode du faisceau d’indices

D’autres Indices pouvant justifier le caractère animateur d’une holding active

Il est également suggéré que la société holding fournisse des services administratifs, comptables et juridiques aux filiales. Tout ceci contribuera à corroborer son animation dans les filiales et réduire les risques qu’elle soit qualifiée de holding passive.

![]()

Si vous dirigez déjà une société holding active, TALT reste disponible pour analyser votre situation actuelle et vous assister dans les procédures à mettre en place pour prouver l’animation de votre holding afin de sécuriser votre société.

Questions fréquemment posées

Est-ce possible de modifier l’objet social de ma holding après sa création ?

Oui, tout à fait. Cependant, selon les statuts de la société, cet acte pourrait nécessiter l’accord de tous les associés de la holding et ainsi que des formalités de changement d’objet social à remplir. De plus, il faudrait envisager d’éventuelles répercussions fiscales sur la holding.

Combien coûte la création d’une holding ?

Le coût de création d’une société holding dépend de certains facteurs comme l’existence ou non de sociétés filiales existantes. Pour plus d’informations, vous pouvez vous adresser à TALT pour avoir une estimation du coût de création de votre holding.

Quels sont des exemples de sociétés holding en France ?

À titre d’exemple, il existe un certain nombre de sociétés holdings françaises, telles que :

- Vivendi ;

- Michelin ;

- Wendel Investissement ;

- Orange Holding SA ;

- LVMH ;

- Et bien d’autres.

Qu’est-ce qu’une holding familiale ?

Une holding est qualifiée de familiale lorsque ses membres associés ou actionnaires sont issus de la même famille. La notion de “famille” s’entend au sens large. C’est-à-dire que des oncles, des tantes, des cousins germain et nièces peuvent appartenir à une même société holding familiale.

Quel est le capital minimum pour démarrer une société holding ?

Le capital de départ d’une holding varie en fonction de la forme juridique choisie au moment de sa création. S’il s’agit d’une Société par Actions Simplifiées, le montant minimal est de 1 euro symbolique.

Conclusion

Le caractère actif ou passif d’une société holding oblige un certain nombre de conditions à remplir. De plus, ils confèrent à la société et à ses membres associés certaines prérogatives intéressantes établies par la jurisprudence.

Cependant, chaque forme de holding traîne aussi son lot de contraintes et de risques qu’il est important d’évaluer avant de procéder à sa création.

Pour vous orienter dans votre choix et vous aider à reconnaître le type de holding qui conviendrait le mieux à votre projet, nous avons fait la lumière sur les avantages et les inconvénients des holdings active et passive.

Si vous souhaitez créer votre propre société holding ou justifier l’animation d’une holding existante, le cabinet TALT reste disponible pour vous accompagner pour une société juridiquement et fiscalement en règle.

Pour tout besoin, faites-vous rappeler par l’un de nos conseillers en cliquant ici.