L’idée de racheter un bien immobilier que vous possédez déjà peut paraître un peu incompréhensible.

Pourtant, il s’agit bien d’une technique fréquemment utilisée dans le monde des finances pour dégager de la liquidité dans le but de régler un souci d’argent ou pour agrandir son patrimoine.

La technique porte le nom de rachat à soi-même (Owner Buy Out) et consiste au montage selon lequel un propriétaire vend son bien immobilier à une société (généralement une SCI) qu’il a lui-même créée pour l’occasion.

Bien qu’il s’agisse d’une astuce financière entièrement légale avec de nombreux avantages, elle présente cependant certains risques, notamment fiscaux.

En effet, lorsque la vente à soi-même n’est pas montée subtilement;), l’administration fiscale pourrait l’interpréter comme un abus de droit et procéder à un redressement fiscal. La grande question est donc de savoir comment s’y prendre pour vraiment en tirer parti ?

Et pour cela, nous allons passer en revue certains aspects de la question tels que :

- Qu’est-ce le rachat à soi-même (Owner Buy Out) ?

- Comment fonctionne le rachat à soi-même ?

- La vente à soi-même est-elle possible avec une SCI (Société Civile Immobilière) ?

- Quel est l’intérêt de procéder à une vente soi-même ?

- Comment réussir sa stratégie de rachat à soi-même ?

- Quels coûts cela implique-t-il ?

- Quels sont les éventuels risques fiscaux d’un rachat à soi-même ?

- Et quelles sont les dispositions à prendre pour être fiscalement en règle ?

Autant de sujets à développer tout au long de ce contenu pour vous amener à mieux comprendre le concept et vous aider à monter votre propre stratégie de vente à soi-même.

Qu’est-ce que le rachat à soi-même (Owner Buy Out) ?

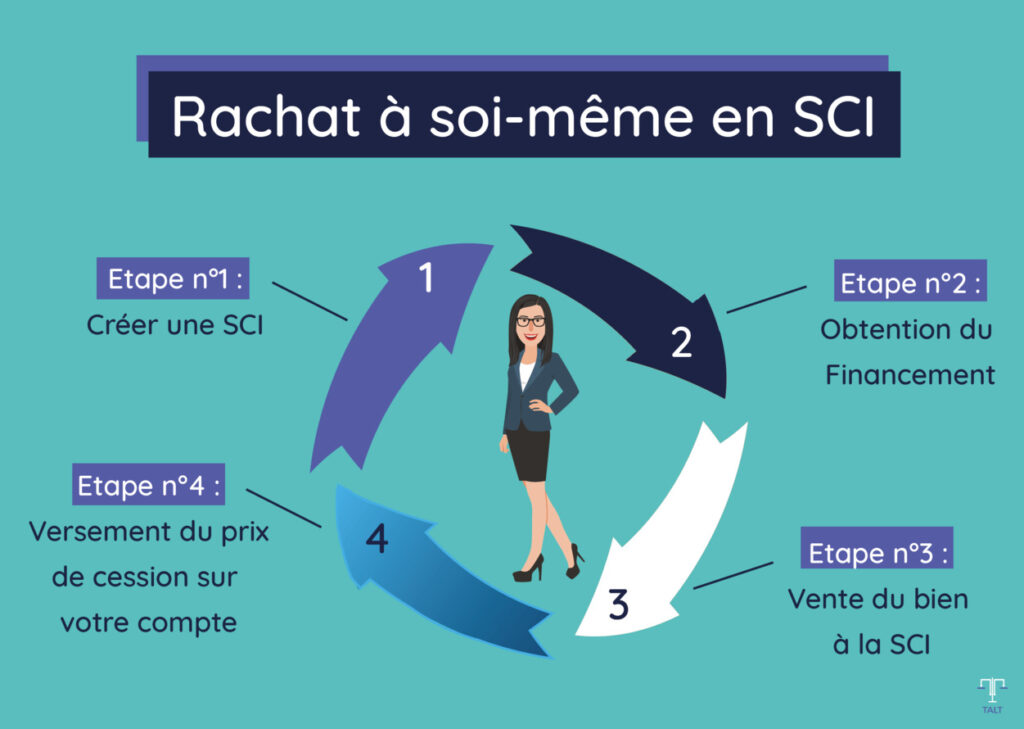

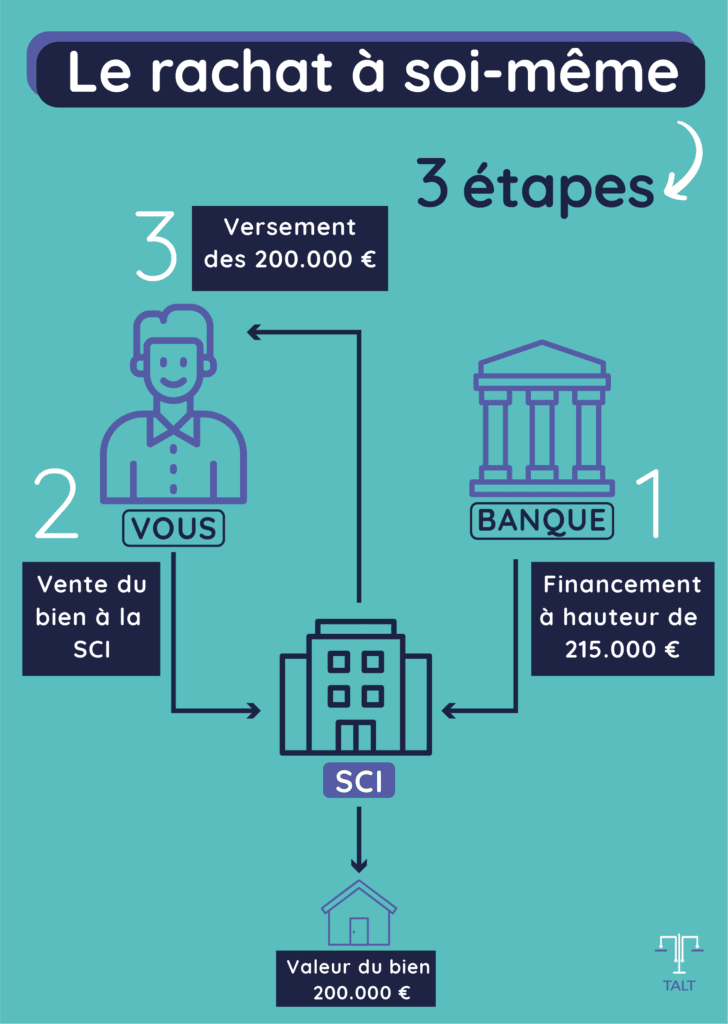

L’Owner Buy Out, souvent abrégé OBO et traduit littéralement comme « rachat à soi-même » est un montage financier qui consiste à céder contre de l’argent son propre bien immobilier à une société dont on est associé-e.

Généralement, il s’agit d’une Société Civile Immobilière (SCI) déjà existante ou nouvellement créée pour la circonstance.

Pour acquérir le bien immobilier, la SCI fera recours à une banque pour obtenir un prêt immobilier à hauteur de la cession (+frais d’acquisition) afin de financer l’achat.

L’acquisition se fera normalement comme pour tout achat immobilier, en présence donc d’un notaire pour authentifier l’opération et procéder à l’établissement de l’acte de propriété.

Le bien immobilier sera ensuite mis en location et les loyers collectés serviront à rembourser le prêt bancaire de la SCI qui devient ainsi le nouveau propriétaire. Par ailleurs, le propriétaire initial du bien va de fait, pouvoir bénéficier du fruit de la vente.

Il pourra alors décider d’investir cet argent perçu dans un autre projet ou d’agrandir son patrimoine immobilier pour un bénéfice supplémentaire. Comme on peut le voir, c’est une astuce financière qui peut être bénéfique lorsqu’elle est bien menée.

Les avantages d’un rachat à soi-même (Owner Buy Out)

Bon nombre de personnes font recours au rachat à soi-même en raison de tous les avantages qui peuvent en découler :

Continuer à percevoir les revenus locatifs même au terme de l’emprunt immobilier

Tout d’abord, lorsque le prix de vos loyers dépasse celui des échéances prévues pour rembourser le crédit immobilier que la SCI a contracté auprès de la banque, ce montage vous permettra de continuer à tirer des revenus supplémentaires tout en bénéficiant de l’effet de levier bancaire.

En effet, les charges liées à l’investissement immobilier vont nécessairement augmenter, notamment grâce aux intérêts et assurances attachés au prêt.

Restructurer et diversifier son patrimoine immobilier

Le fruit de la vente constitue une trésorerie qui peut être allouée pour acquérir d’autres biens et agrandir le patrimoine immobilier. Vous pourrez également faire des placements pour fructifier cet argent.

Maîtriser le bien acquis

Dans le cadre d’un nouvel investissement et lorsque votre SCI achète un bien auprès d’une tierce personne, vous ne pouvez pas avoir la certitude de bien connaître le bien acheté. Ce qui n’est naturellement pas le cas avec la vente à soi-même puisqu’il s’agit d’un bien issu de votre propre patrimoine.

Profiter de l’effet de levier de l’emprunt bancaire

Nous l’avons déjà évoqué plus haut, compte tenu des taux d’emprunt qui sont aux plus bas (à l’heure où l’on écrit cet article), le rachat à soi-même constitue une belle opportunité de tirer de l’agent de son propre bien immobilier grâce à l’emprunt bancaire.

Optimiser la fiscalité sur les revenus

En fonction du régime fiscal choisi, le rachat à soi-même peut constituer une véritable opportunité d’optimiser votre fiscalité et d’obtenir des réductions d’impôt sur vos revenus immobiliers.

Vous pouvez par exemple explorer les avantages d’une possible location meublée ou la création de nouvelles charges pour déduire les intérêts de l’emprunt bancaire du revenu foncier imposable.

La SCI à l’impôt sur les sociétés

Dans le cadre d’une SCI à l’IS, les revenus soumis à l’impositions seront constitués par les loyers, auxquels il faudra déduire l’ensemble des dépenses engagées dans l’intérêt de l’activité de cette SCI et dans le cadre d’une gestion normale.

Contrairement à la SCI IR, la SCI IS offre la possibilité de déduire l’amortissement comptable. Ce qui est un énorme avantage puisqu’il s’agit d’une charge fictive n’ayant aucun impact en trésorerie. Cependant, les amortissements pratiqués devront être inclus de la base taxable lors de la vente donc la stratégie IS est à manier avec minutie.

Dans l’hypothèse d’une résultat positif, le bénéfice sera imposé à l’impôt sur les sociétés. Il s’agira du taux réduit de 15 % jusqu’à 38 120 € de bénéfice, puis au taux de 25 % au-delà de ce seuil.

Si les associés souhaitent se verser des dividendes, ils devront nécessairement payer de l’impôt sur ces dividendes soit :

- au taux du Prélèvement Forfaitaire Unique (PFU ou flat tax) de 30 % ;

- au barème de l’impôt sur le revenu à hauteur de la TMI de l’associé + 17,2 % de prélèvements sociaux.

La SCI à l’impôt sur le revenu

La spécificité de la SCI à l’IR réside dans sa « transparence ». En effet, dans le cadre de la SCI IR, les revenus constitués seront répartis entre les associés au prorata de leur participation au capital social.

Ils seront ensuite additionnés aux revenus de leur foyer fiscal et soumis au barème de l’impôt sur le revenu lorsque ces associés sont des personnes physiques.

La SCI IR est une solution à envisager lorsque l’on veut faire de la défiscalisation, c’est-à-dire, lorsque l’on souhaite utiliser le déficit généré par les travaux, pour réduire son impôt sur le revenu.

Anticiper la succession de votre patrimoine dans de meilleures conditions

La vente à soi-même peut être aussi une occasion de transmettre votre patrimoine immobilier à vos enfants ou à votre partenaire tout en bénéficiant de l’exonération des droits de succession. Mais pour cela, il faudra les associer au capital de la SCI qui achète le bien immobilier.

Les contraintes d’un rachat à soi-même

Bien que la vente à soi-même présente d’intéressants avantages, elle implique également quelques contraintes dont vous devez prendre conscience avant de vous engager :

Les coûts générés par le rachat à soi-même

Comme tout achat, le rachat à soi-même demande un certain nombre de coûts qu’il faut prendre en compte aussi bien chez le vendeur que du côté de la SCI qui acquiert le bien.

C’est l’ensemble de ces coûts qui permettra de déterminer le réel profit de l’opération.

Au nombre des coûts à prévoir, nous avons :

- Le coût de l’impôt sur les plus-values immobilières, sur la fortune immobilière (IFI) et sur les revenus de la société (IS) ;

- Des frais de constitution de la SCI si elle n’existait pas avant l’opération de rachat à soi-même ;

- Des frais de vente du bien immobilier, droits de mutation, droits d’enregistrement (entre 7 et 10 % du montant de la vente) ;

- Une indemnité de remboursement anticipé et éventuellement des frais de mainlevée si le rachat à soi-même est effectué pour refinancer un crédit ;

- Les coûts du prêt, des intérêts et des frais de garanties auprès de la banque.

-

![]()

Avec TALT, la création de votre SCI ne vous coûtera que 681 € TTC frais administratifs compris. Il s’agit de notre offre SCI STARTER.

Les risques de la vente à soi même

Bien que l’OBO soit autorisé par le fisc, il est cependant fortement surveillé de peur d’être utilisé comme un moyen d’échapper ou d’alléger les impôts. Ce qui expose la pratique à certains risques notamment :

Le risque d’exposition à l’action paulienne

Lorsque le rachat à soi-même est effectué dans le but d’échapper aux poursuites d’un créancier, il pourrait être exposé à l’action paulienne conformément à l’article 1341-2 du Code Civil.

Le risque de dissolution de la SCI

Lorsque vous êtes incapable de prouver l’existence réelle et légale de la SCI, le rachat à soi même pourrait être perçue par l’administration comme un délit d’escroquerie, ce qui pourrait conduire à une dissolution de la SCI.

Le risque de non solvabilité de l’emprunt bancaire

Les revenus locatifs constituent la seule source de revenus pour rembourser le crédit contracté auprès de la banque. Dans l’éventualité d’un défaut de paiement de la part des locataires ou d’une période de vacance trop longue, la SCI aura des difficultés à honorer ses échéances. Même s’il faut rappeler que ce risque est un peu allégé par la garantie hypothécaire.

Le risque de procédure de répression de l’abus de droit

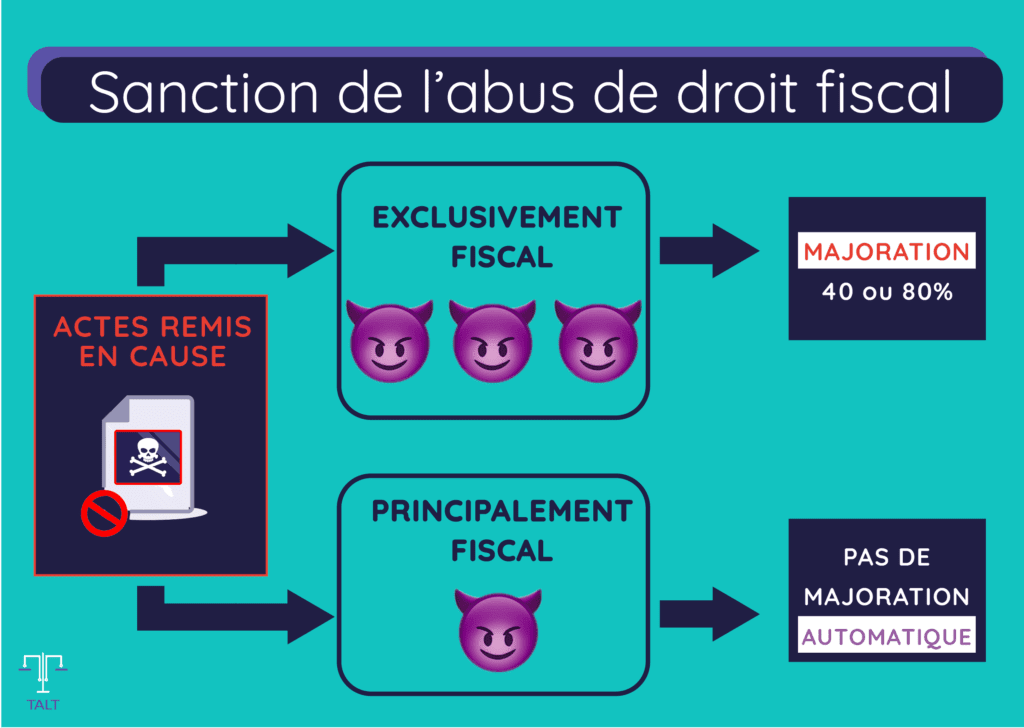

Le principal risque d’un rachat à soi-même est celui de l’abus de droit. En effet, lorsque l’administration fiscale suspecte que le rachat à soi-même est effectué dans le but exclusif d’échapper aux impôts, elle pourrait engager une procédure de répression de l’abus de droit conformément à l’article L64 du CGI. Vous pourrez donc encourir une sanction de 40 à 80% des impôts éludés.

Par ailleurs, depuis la loi de finances pour 2019, l’administration fiscale a opéré un nouveau glissement sémantique en passant de « exclusivement » à « principalement » dans un nouvel article qui s’additionne au L64 LPF : l’article L64A du Livre de Procédure Fiscale.

Le risque lié à la valeur réelle du bien immobilier vendu

L’administration fiscale reste vigilante sur le prix de vente du bien qui fait l’objet d’un rachat à soi-même. Il importe donc de ne pas fixer un prix trop loin de la valeur réelle du logement.

Le rachat à soi même : Les précautions à prendre pour être fiscalement en règle

Pour éviter de tomber dans les mailles du filet du fisc, la vente à soi même demande un certain nombre de précautions à prendre à savoir :

Un changement effectif de propriétaire pour simuler une vente réelle du bien immobilier

Bien qu’il ait des possibilités de créer sa SCI seul, une SCI doit être composée d’au moins 2 personnes associées. Alors, pour éviter d’attirer l’attention du fisc, il est recommandé qu’il y ait un réel changement de propriétaire lors de la vente à la SCI.

C’est-à-dire que l’associé “vendeur” ne doit pas détenir la majorité des parts de la SCI de peur que les services fiscaux assimilent le montage à une “vente à soi même”. Ce qui pourrait entraîner une annulation des avantages fiscaux et l’ajout d’autres taxes.

Pour éviter tout ceci, l’associé vendeur doit avoir moins de 50% des parts totales de la SCI afin de simuler un changement effectif de propriétaire.

De plus, pour taire tout soupçon, il serait préférable que l’associé vendeur ne soit pas désigné ni comme gérant ni co-gérant de la SCI.

Aucun membre de la famille du propriétaire ne doit détenir la majorité des parts

S’il s’agit d’une SCI familiale, aucun enfant ou parent de l’associé vendeur ne doit être majoritaire.

Se marier sous le régime de séparation des biens si le propriétaire est en couple

Il est important que le logement mis en vente appartienne personnellement à l’associé vendeur. Et pour cela, s’il est couple, le mariage doit être enregistré sous le régime de séparation de biens.

Ne pas répéter plusieurs fois la stratégie de vente à soi même

Pour limiter le risque de redressement fiscal, le montage de vente à soi même ne doit pas être renouvelé à plusieurs reprises avec la même personne ou avec chaque membre à tour de rôle.

Vente d’un immeuble locatif

Si le bien acquis par la SCI est une résidence à usage d’habitation principale ou secondaire, le but de la vente à soi même serait ici purement fiscal.

Ce qui pourrait amener le fisc à requalifier l’opération. Il est alors préférable que le bien faisant l’objet de la vente à soi même soit un immeuble locatif.

Estimer un prix de vente raisonnable

Pour que les services fiscaux portent de crédit à l’opération de rachat à soi-même, il est aussi important que le vendeur estime le bien à sa juste valeur.

Pas de sous-évaluation ni de surévaluation pour éviter le risque d’écoper d’une pénalisation fiscale.

Quel type de société créer pour la vente à soi-même ?

Généralement, le type de société le plus utilisé pour le rachat à soi même est une Société Civile Immobilière (SCI) familiale afin de maintenir un certain contrôle sur l’entreprise.

Mais ce n’est pas tout. Il est aussi recommandé d’opter pour une SCI à capital variable plutôt qu’une société à capital fixe pour des raisons de flexibilité dans la gestion :

Absence de formalités en cas d’augmentation du capital de la SCI :

L’un des avantages d’opter pour une SCI à capital variable est la possibilité de modifier à volonté la répartition des parts des membres de la société sans procéder à une déclaration ou une mise à jour de statuts.

Ce qui peut être très avantageux lors d’un OBO dans la mesure où au début de l’opération, l’associé vendeur peut détenir par exemple 25% des parts de la SCI contre 75% pour le second associé.

Puis 1 mois après – ou à tout moment – le vendeur peut se retrouver avec 90% des parts et 10% pour le second associé. Tout ceci librement sans besoin de remplir aucune formalité auprès du tribunal de commerce.

Toutefois, il faut rappeler que le gérant de la SCI doit tout au moins formuler un procès-verbal dans lequel sera mentionné l’accord des associés à procéder à une autre répartition des parts.

Ce PV sera ensuite simplement classé dans le livre où sont rapportés les comptes rendus des assemblées de la SCI.

Garder l’anonymat des nouveaux associés de la SCI auprès du grand public :

L’autre avantage avec la SCI à capital variable est qu’après sa création, les membres nouvellement admis peuvent décider de garder leur identité cachée du grand public puisque rien n’oblige la SCI à faire une déclaration légale. Mais leurs identités resteront bien accessibles aux administrations bien entendu.

Quelques conseils pour améliorer votre stratégie de vente à soi même

En plus de tout ce qui a été dit jusque là, voici quelques conseils que vous pouvez appliquer pour réussir au mieux votre opération de rachat à soi même :

- Pour le choix du gérant de la SCI, opter pour quelqu’un d’habile avec des connaissances dans le secteur de l’immobilier ;

- Etudier à l’avance tous les scénarios d’ordre familial qui pourraient survenir et perturber le bon déroulement de la vente à soi même (divorce, décès, etc.) ;

- Laisser une certaine marge de manoeuvre au gérant de la SCI pour qu’il gère bien les situations d’imprévu ;

- Il serait toujours prudent d’éviter que la majorité des parts de la SCI se retrouve réunie dans les mains d’un seul associé ;

- Se faire assister par des professionnels dans le domaine pour s’assurer de ne rien rater et aussi de ne pas tomber dans des erreurs de débutants.

-

Questions fréquemment posées

C’est quoi une SCI ?

Une SCI est définie comme une Société Civile Immobilière. Elle est formée à partir d’au moins 2 personnes associées dans le but d’acquérir et de gérer ensemble des biens immobiliers. Les membres de la SCI pourront ainsi partager les bénéfices et éventuellement les pertes au prorata de leurs parts dans la société.

Qu’est-ce qu’une vente à soi-même (Owner Buy Out) ?

L’Owner Buy Out, souvent abrégé OBO et traduit littéralement comme « rachat à soi-même » ou « vente à soi même » est une astuce financière qui consiste à vendre son propre bien immobilier à une société (souvent une SCI) dont on est associé.

Quels sont les avantages d’un rachat à soi-même (Owner Buy Out) ?

Le rachat à soi même ou OBO peut présenter plusieurs avantages intéressants tels que :

- Obtenir de la liquidité qui peut être réorientée vers d’autres projets ou pour agrandir son patrimoine immobilier ;

- Continuer à percevoir la totalité des loyers du logement qui a fait l’objet de l’OBO une fois le crédit immobilier remboursé ;

- Optimiser la fiscalité sur les revenus ;

- Profiter de l’effet de levier de l’emprunt bancaire ;

- Anticiper la succession de votre patrimoine dans de meilleures conditions.

-

Est-ce que je peux vendre ma maison à ma SCI ?

Oui. Mais attention à ne pas faire l’objet d’un abus de droit. En effet, bien que la vente à soi même soit permise, elle doit cependant être menée avec habileté de peur d’être sanctionnée par l’administration fiscale.

Quels sont les inconvénients d’une vente à soi-même (Owner Buy Out) ?

Bien que l’owner buy out (OBO) soit autorisé par la loi, il reste tout de même fortement surveillé par les services fiscaux. Ce qui expose l’opération de vente à soi même à certains risques, notamment le risque :

- D’exposition à l’action paulienne si le but du rachat est particulièrement d’échapper aux poursuites des créanciers.

- De non solvabilité du prêt bancaire qui dépend uniquement de la capacité de paiement du loyer des locataires.

- Lié à la valeur réelle du bien immobilier vendu. L’opération peut faire l’objet d’enquête si le prix du bien mis en vente a été sous-estimé ou surestimé par rapport à ce qui se vend généralement dans la région.

- D’abus de droit si l’administration fiscale suspecte que la vente à soi-même (Owner Buy Out) est effectuée dans le but de payer moins d’impôts. Une procédure de répression de l’abus de droit (article L64 du CGI) pourrait être engagée contre la société débouchant sur une sanction allant de 40 à 80% des impôts éludés.

- De dissolution de la SCI si elle est fictive et que son existence n’arrivait pas à être légalement prouvée.

-

Quels sont les coûts à prévoir pour effectuer une vente à soi-même (OBO) ?

La vente à soi même reste avant tout une vente, ce qui oblige un certain nombre de coûts à prévoir, aussi bien du côté du vendeur que de la SCI qui achète :

- Le coût de l’impôt sur les plus-values immobilières, sur la fortune immobilière(IFI) et sur les revenus de la société (IS) ;

- Des frais de constitution de la SCI si elle n’existait pas avant l’opération de rachat à soi même ;

Des frais de vente du bien immobilier, droits de mutation, droits d’enregistrement (entre 7 et 10 % du montant de la vente) ; - Une indemnité de remboursement anticipé et éventuellement des frais de mainlevée si le rachat à soi même est effectué pour refinancer un crédit ;

- Les coûts du prêt, des intérêts et des frais de garanties auprès de la banque.

-

Quelles sont les précautions à prendre pour éviter la requalification d’une vente à soi-même ?

Pour éviter d’attirer l’attention des services des impôts, il faudrait prendre un certain nombre de précautions avant de s’engager dans l’opération :

- Aucun membre de la famille de l’associé vendeur ne doit détenir la majorité des parts de la SCI ;

- Se marier sous le régime de séparation des biens si le vendeur du bien à la SCI est en couple ;

- Ne pas répéter à plusieurs reprises le montage de rachat à soi même ;

- Estimer un prix de vente raisonnable, pas de sous-évaluation ni de surévaluation pour éviter le risque d’écoper d’une pénalisation fiscale ;

- Le bien en vente doit être un logement à usage locatif.

-

Quel profit de société faut-il créer pour vendre un bien à soi-même ?

Le profil de société le plus souvent recommandé pour faire de la vente à soi même est la Société Civile Immobilière (SCI) familiale.

L’avantage est qu’elle offre une certaine mainmise sur la gestion de la société. De plus, il faudrait que la SCI soit à capital variable pour des raisons de flexibilité.

Comment se vendre un bien à soi-même ?

Une vente à soi-même est qualifiée dans le monde des finances comme un OBO (Owner Buy Out). C’est un montage financier qui consiste à ce qu’un propriétaire monte une société qui va racheter un bien en contractant un emprunt bancaire à hauteur du prix de vente (+frais d’acquisition).

En d’autres termes, le propriétaire obtient de l’argent en vendant son bien à une société qu’il a lui-même constituée. La société utilisera ensuite les revenus locatifs pour rembourser le crédit bancaire.

Conclusion :

La vente à soi même encore connue sous le nom d’Owner Buy Out (OBO) est une astuce qui peut vous aider à obtenir des fonds en liquide en vendant un bien que vous possédez déjà à vous-même.

Mais comme on a pu le voir, au risque de ne pas subir des sanctions du fisc, cette technique ne doit pas franchir un certain nombre de règles comme l’utiliser dans le seul but d’échapper aux poursuites des créanciers ou d’alléger ses charges fiscales.

D’où la nécessité d’être accompagné par des spécialistes du domaine.

Si vous envisagez aussi de racheter votre propre bien pour obtenir de la liquidité pour financer un projet, le cabinet TALT peut valablement vous accompagner à effectuer cette opération en toute légalité pour en tirer le meilleur parti.

Avec notre équipe dynamique et habituée à ce type d’opération, nous saurons vous fournir l’accompagnement nécessaire pour :

- Trouver le financement bancaire dans le cadre de la tenue de la vente à soi même ;

- Créer une Société Civile Immobilière (SCI) adaptée pour le rachat à soi même ;

- Analyser les risques et les opportunités de l’opération ;

- Et procéder à la rédaction des actes notariés.

-

Pour tout besoin, appelez-nous gratuitement au 01. 75. 85. 03. 21 ou faites-vous rappeler par l’un de nos conseillers en cliquant ici.