Prêter une somme d’argent à sa SCI, sans augmenter sa participation, c’est possible ! C’est tout l’intérêt du compte courant d’associé.

Si vous avez un besoin de trésorerie au niveau de votre SCI et que vous êtes en mesure d’apporter les fonds depuis votre patrimoine personnel, c’est la solution idéale ! D’autant plus que si vous décidez de ne pas rémunérer cette avance, vous récupérerez les fonds sans aucune fiscalité. Attention tout de même à bien s’informer avant d’y avoir recours, il peut être nécessaire d’encadrer cette opération, dès la création de votre SCI.

Quels sont les avantages et les inconvénients d’avoir recours à un compte courant d’associé au sein de sa SCI ? Focus sur une pratique bien astucieuse !

Qu’est-ce qu’un compte courant d’associé dans une SCI ?

Principe du CCA

Pour comprendre le principe du compte courant d’associé, interrogeons-nous pour commencer sur la répartition des parts sociales au sein d’une SCI. Lors de sa création, chaque associé apporte une participation financière, immobilière ou encore ses services qui traduiront son nombre de parts dans la société.

Sur ce principe-là, tout apport en capital est susceptible d’entraîner une modification de la répartition des parts au sein de la SCI.

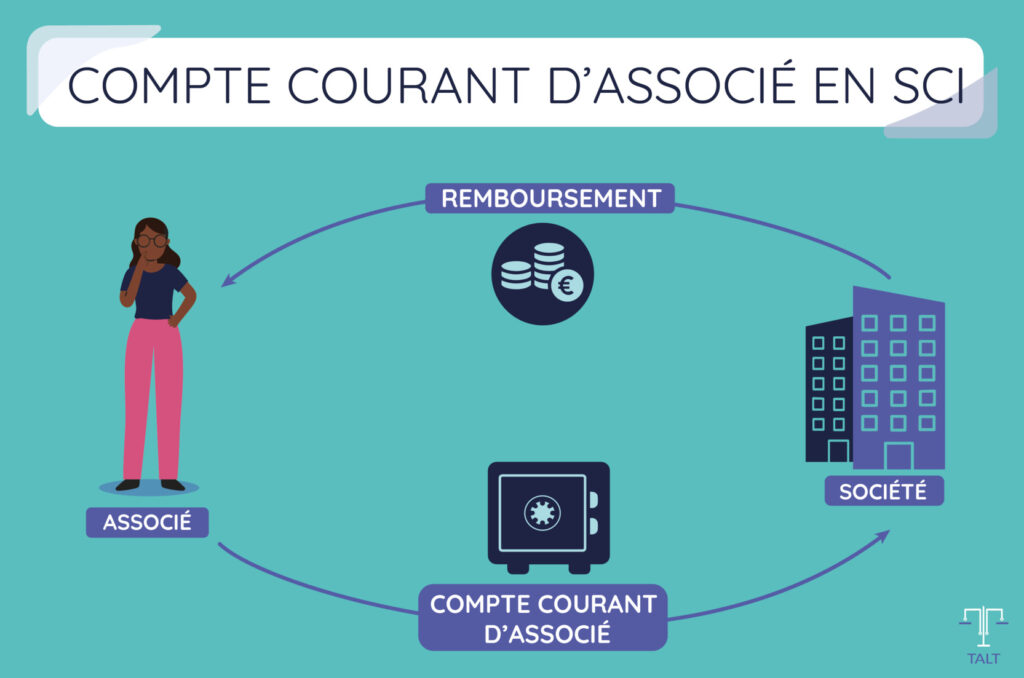

Lorsqu’on ne souhaite pas que cet apport en capital engendre un changement au niveau des parts sociales, c’est là que le compte courant d’associé intervient.

Le CCA est donc un prêt de l’associé à sa SCI puisqu’il récupère les fonds à terme.

Quelles conditions réunir pour créer un compte courant d’associé dans sa SCI ?

Trois conditions sont nécessaires pour la création d’un compte courant d’associé :

-

le capital social de la SCI doit être intégralement libéré : tous les associés doivent avoir réalisé les apports en capital initialement prévus ;

-

la décision d’établir un compte courant d’associé doit être volontaire de la part de l’associé-créancier ;

-

la mise en place du compte courant d’un associé doit être validée par l’ensemble des associés lors d’une assemblée générale.

La convention de compte courant d’associé

La convention de compte courant d’associé (ou de prêt d’associé) est un contrat qui n’est pas obligatoire, mais qui encadre le processus d’avance des fonds d’un associé à une SCI.

Elle est donc fortement recommandée pour éviter tout litige entre les associés.

Ce contrat mentionne :

-

le montant de la créance ;

-

les conditions de remboursement ;

-

la durée de blocage des fonds s’il y en a ;

-

la rémunération du prêt.

Elle doit être, pour finir, approuvée par le gérant de la SCI et l’associé qui octroie la créance.

Les avantages d’un courant d’associé dans une SCI

Les avantages financiers

Pour la SCI : éviter le recours au prêt bancaire

Plus léger qu’un financement bancaire et moins contraignant, choisir la solution du compte courant d’associé est idéal pour une SCI. Cette source de financement interne est également dans la majeure partie des cas beaucoup moins onéreuse. En effet, bien que cette créance soit souvent rémunérée, elle n’atteint pas les frais exigés par un établissement prêteur (taux d’intérêt, frais de garantie, frais de dossier et assurance décès).

Pour l’associé : un investissement doublement rentable

Souvent, le compte courant d’associé est rémunéré pour l’associé qui accorde le prêt à sa SCI. C’est alors l’occasion pour ce dernier de réaliser un investissement qui présentera un double avantage de rentabilité :

- Il permet à la SCI de réaliser des projets et de gagner en valeur. Par exemple, des travaux dans un bien immobilier augmenteront sa valeur locative.

- Il permet à l’associé de rémunérer son argent lorsqu’un taux d’intérêt est prévu dans le cadre de ce prêt.

Les avantages fiscaux

Pour la SCI : des intérêts déductibles

Lorsque le compte courant d’associé est rémunéré, alors les intérêts sont considérés comme des charges et donc déductibles du bénéfice imposable de la SCI.

Attention cependant à ne pas dépasser le taux de référence fixé par l’administration fiscale pour pouvoir exercer cette déductibilité.

Compte courant d’associé en SCI : attention aux risques

Les intérêts fiscalisés pour l’associé

La rémunération liée au compte courant d’associé (intérêts) est soumise au PFU (prélèvement forfaitaire unique). L’associé est donc redevable d’un impôt de 12,8% et des prélèvements sociaux de 17,2 %. Néanmoins, il peut également opter pour l’imposition au barème progressif de l’impôt sur le revenu.

Pour plus de détails sur la fiscalité du compte courant d’associé au niveau de la SCI ou de la personne physique, rendez-vous sur le site des impôts.

Le compte courant d’associé remboursable à tout moment : un risque majeur pour la SCI

En général, le compte courant d’un associé est mis en place pour une durée indéterminée (sauf indication spécifique au sein d’une convention ou des statuts). Cela signifie que l’associé peut librement demander le remboursement à la SCI la somme prêtée, et ce à tout moment.

Alors, si cela se révèle confortable pour le prêteur, pour la SCI, il y a danger ! Cela peut rapidement mettre en péril la stabilité financière de la société.

Le compte courant d’associé en cas de décès

Le compte courant d’un associé représente un actif de son patrimoine personnel, alors, en cas de décès, les sommes sont inévitablement promises aux héritiers. Il en va de même des parts sociales de l’associé dans la SCI.

En général, c’est ici que les ennuis commencent.

Les héritiers n’ont pas toujours le même lien (affectif ou d’engagement personnel) avec la SCI et les autres associés. Il est donc fort probable qu’ils réclament rapidement le remboursement du CCA.

Alors, pour éviter cette situation ou tout autre cas de figure inconfortable, il est préférable de se faire accompagner par un professionnel juridique ou fiscal dès la création de sa SCI.

En résumé : le CCA oui mais avec prudence

- C’est la solution idéale pour financer en interne les projets de la SCI et éviter le recours à l’emprunt bancaire ;

- S’il y a rémunération, c’est une décision fiscalement avantageuse pour la SCI et une opportunité d’investissement rentable pour l’associé ;

- Les solutions miracles n’existent pas : faites-vous accompagner afin d’éviter tout litige susceptible de mettre en péril la stabilité financière de la SCI.